Droner over Danmark. Krig i Ukraine. Kaos i Gaza. NATO under pres.

Der er mange gode grunde til, at investorer er tøvende for tiden. Læg dertil fortællingen om de store kurstab på Novo og Ørsted. Samt et fald på US dollars på godt ti procent i år.

Hvor kan man snart finde en positiv investorvinkel? Svaret er enkelt: Kig på din globale portefølje af aktier og obligationer!

Obligationer

Rentebærende værdipapirer har ikke fået megen opmærksomhed i år. Det er ufortjent, for de har udført deres opgave til punkt og prikke i form af et stabilt afkast på 3 procent. De færreste synes at huske, at obligationerne i 2024 gav omtrent det samme (4 procent) og endnu mere i 2023 (7 procent). Det er godkendt.

Hvad kan vi forvente fremover?

[1]

[1]

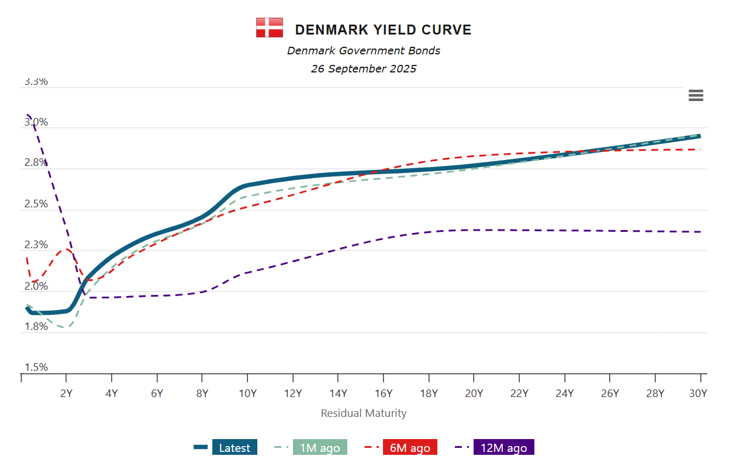

I dag er rentekurven normaliseret i den forstand, at den årlige rente er højere jo længere tid lånet løber. Det kan du se af figuren overfor, der viser den effektive rente på en dansk statsobligation, alt efter hvor lang tid der er til udløb (den vandrette akse fra 0-30 år).

Den fede blå streg er den aktuelle rentekurve. Den fortæller, at man får et par procent i årligt afkast på korte udlån (0-2 år) til den danske stat. Er man villig til et 10-årigt lån, kan man få godt 2,5 procent, mens de helt lange stater kryber sig op på små 3 procent. Det billede har ikke rykket sig de seneste måneder. Men det så ganske anderledes ud for et år siden, hvor de lange renter lå lavere end de helt korte (såkaldt inverteret rentekurve), som den stiplede lilla linje viser. De korte renter er kommet solidt ned.

Skal man i dag vælge korte eller lange obligationer? Det er ikke enkelt at svare på. Lange obligationer giver nu en belønning i form af højere effektiv rente. Bagsiden af medaljen er, at du skal kunne leve med store kursudsving, fordi lange obligationer er mest følsomme over for renteændringer.

Tag for eksempel en 30-årig dansk statsobligation, der blev udstedt i april 2022 til kurs 100 med pålydende rente på beskedne 0,25 procent umiddelbart inden renterne begyndte at stige voldsomt. Obligationen handles i dag i lunkne kurs 51 (!), altså en halvering af værdien siden udstedelse.

Ejeren kan hævde (i det omfang vedkommende kan holde ud at tale om obligationen), at der ikke realiseres noget kurstab, hvis den lange statsobligation holdes til udløb i år 2052. Og det er korrekt. Men man er da bundet til at beholde den i yderligere 27 år. Det er den hårde måde at lære lange obligationer at kende på.

Kort sagt, der er højest forventet afkast på obligationer med lang løbetid, men man ”betaler” ved at påtage sig risiko for markant større kursudsving.

For vores obligationsporteføljer er den effektive rente i dag knap 4 procent, så et afkast på 3 procent på årets første ni måneder er helt inden for skiven. Vi har begrænset eksponering til lange obligationer for nuværende. Men det kan ændre sig, hvis de lange renter stiger yderligere og dermed bliver relativt mere attraktive.

Aktier

I skrivende stund er vores globale aktier oppe med 5 procent i år. Vejen har dog ikke været uden bump, som grafen for MSCI World viser:

[2]

[2]

Trumps toldhug gjorde ondt i foråret. Men det samlede billede er en fin miniature-udgave af historien om aktiemarkedet: Op og ned, men mest op.

Bør jeg være bekymret for de seneste kursstigninger?

Når aktiemarkedet nærmer sig all-time-high, bliver der altid luftet bekymringer for, om det nu også kan fortsætte. Det synes særligt at tage afsæt i værdiansættelsen af verdens største IT-selskaber, der nærmest er gået kollektivt amok med investering af fantasillioner af dollars i AI og alt hvad dertil hører.

Og man forstår godt de rynkede bryn, når man ser P/E (forholdet mellem selskabernes aktieværdi og indtjening), der ligger på omkring 40 på amerikanske vækstaktier, hvilket efter enhver standard og målestok er højt. Værdierne er koncentreret omkring de gigastore Magnificent Seven-virksomheder, der i dag udgør 35 procent af S&P500, og som investerer deres enorme overskud i kampen om at sætte sig på AI-tronen.

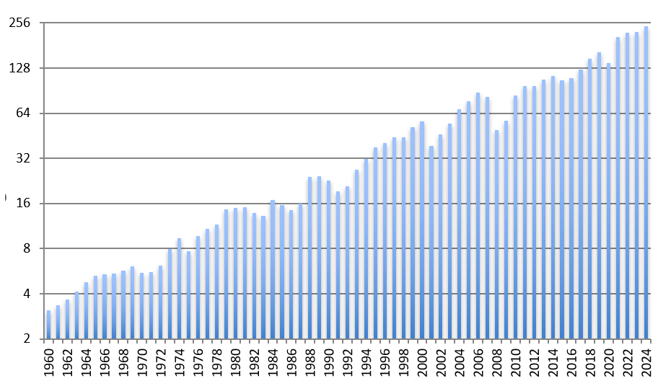

Jeg har ingen problemer med all-time-high på markederne. Tværtimod. Den opadgående trend, som går hånd i hånd med stigende overskud i virksomhederne, er jo hele årsagen til, at vi investerer! Se bare udviklingen i amerikanske aktier siden 1960 (indtjening pr. aktie i US dollars):

[3]

[3]

Overskuddet er 100-doblet i perioden. Dertil skal lægges løbende udbytter. Det bliver til penge over tid.

Jeg har ingen særlige evner til at forudsige bobler på investeringsmarkeder eller hvornår de eksploderer. Men det behøver man heller ikke have for at være succesfuld investor. Det fortæller figuren os.

Jeg har forståelse for, at man kan blive bekymret over de høje forventninger til amerikanske vækstaktier. Men det er blot en mindre del af kabalen. Resten af aktiemarkedet er helt rimeligt prissat med P/E-værdier på 16 i Europa, 18 i Japan og 15 på nye markeder. Derfor er jeg optimist på vegne af en global portefølje, hvor man placerer en mindre luns af sin opsparing i de forskellige dele af aktie- og obligationsmarkederne.

Med en ensidig allokering sidder man med en koncentreret dosis risiko, hvor man kan blive blæst af banen, hvis renterne stiger (husk på de lange statsobligationer i 2022), eller hvis AI-optimismen ikke bliver indfriet (tech-indekset Nasdaq 100 faldt 75 procent i årene 2000-2002). Det er sket før. Det kan ske igen. Det undgår man med en bred portefølje.

Obligationerne har leveret et snorlige afkast på 3 procent i år, mens aktierne samlet set har leveret 5 procent. Så det er gået ganske fint i år.