Download E-BOG

Download E-BOGDen 24. februar i år blev Ukraine invaderet. Siden er renter steget stødt, og aktiemarkedet har gjort som det plejer: En masse ryk og ståhej uden at røre sig ud af kurs-flækken. Vi er i skrivende stund på samme niveau, som da krigen brød ud.

Der er utvivlsomt mange udfordringer, når vi kigger ud i verden. Virksomhedsejere melder om forsyningsproblemer og markant stigende priser, ikke mindst på energi, og regningen sendes videre til forbrugerne. Verden er af lave.

Som investor er det træls at se aktierne vende næsen sydover. Men hvordan ser det egentlig ud, når vi kigger på det seneste års tid?

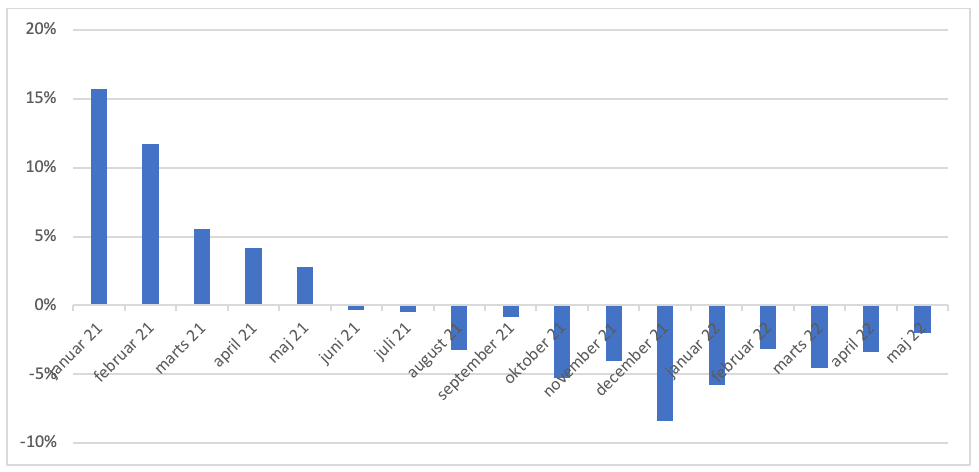

Figuren viser hvad afkastet har været siden udgangen af angivne måned målt i forhold til de seneste værdier pr. 9. juni 2022.

Værst ser det ud, når vi gør status siden dec. 21 (-8%). Ser vi godt et år tilbage, dvs. siden maj 21, er aktieafkastet +3%. Måler vi fra primo 2021, har afkastet været +16%.

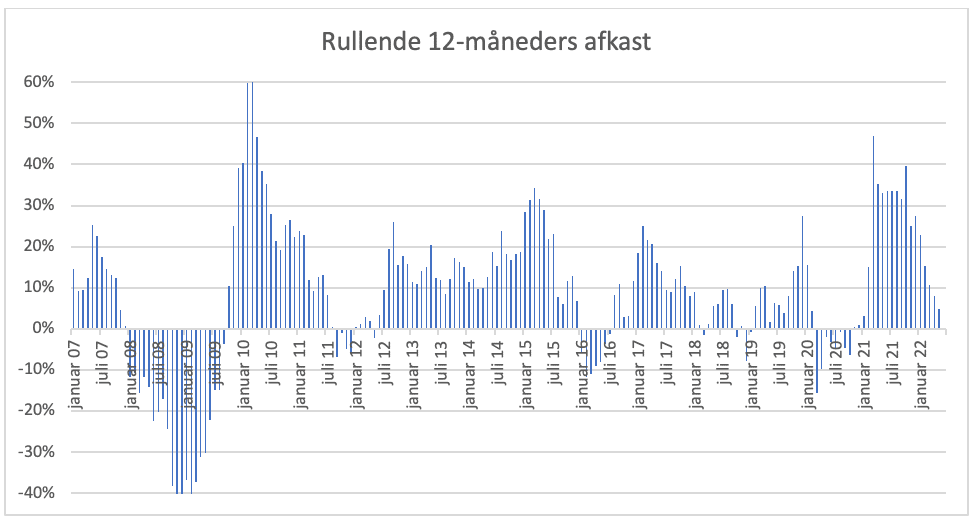

Er så enorme forskelle på den korte bane noget helt særligt? På ingen måde. Her ser du udsvingene siden 2007, når vi ser på det løbende (også kaldet rullende) 12-måneders afkast:

Det er vilde sager. Hvis man lader humøret styre af aktiemarkedets udvikling på den korte bane, har man en god recept på et manio depressivt trip.

Forventer du at de langsigtede afkastforventninger skal folde sig ud hvert år, så bør du snarest revidere dit synspunkt. Det fortæller grafen os.

Det rette perspektiv

Det er let at fortabe sig i udviklingen på den korte bane, da den synes langt mere forvirrende end gavnlig for langsigtede investorer som dig og mig.

Det rette perspektiv er afkastet over en årrække, hvor udsvingene jævnes ud og den underliggende værdiskabelse overtager styringen.

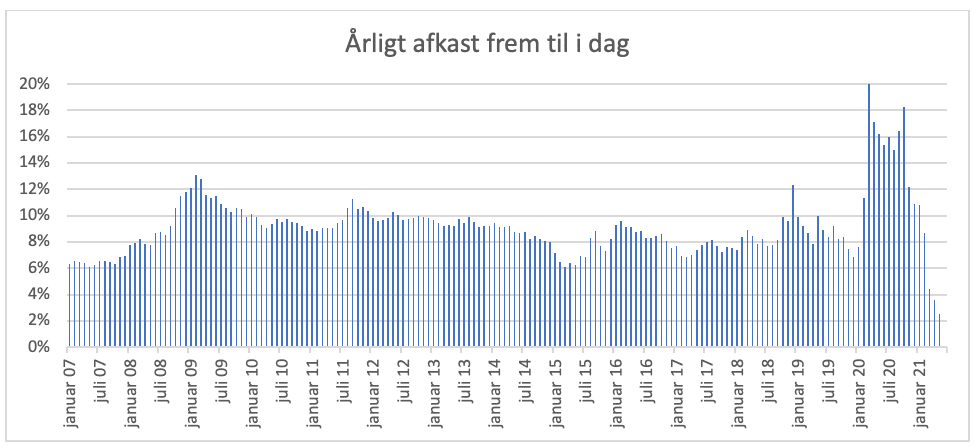

Se derfor på udviklingen i det årlige afkast i procent målt frem til i dag, når du varierer starttidspunktet:

Nu ser det helt anderledes attraktivt og stabilt ud at være aktieinvestor, ikke sandt?

Investerede du i foråret 2015, har dit afkast været 6% p.a. svarende til godt 50% totalt på syv år. Gik du ind i markedet i 2007, fik du bøllebank under finanskrisen i 2008. Alligevel har forrentningen over de femten år været godt 6%, hvilket omsat til totalafkast er mere end 150%.

Og det var de to perioder med det laveste procentuelle afkast målt over flere år.

Hvornår ville man have opnået det højeste afkast i procent? Grafen siger ved udgangen af februar 2009 henholdsvis marts 2020. Hov! Det er yderst interessant, for det var de to tidspunkter hvor udsigterne syntes værst og usikkerheden uendelig stor i kølvandet på finanskrisen og corona-pandemien.

Nu er markederne igen dykket, og usikkerheden er betragtelig. Det er særdeles vanskeligt at investere og særligt nye penge. Man sidder på hænderne og venter på bedre tider. Selv om figuren fortæller, at man med lang tidshorisont giver sig selv særdeles gode kort på hånden ved at investere bredt i aktier. Og særligt når udsigterne synes ekstra usikre som nu.

Investering i aktier er i udgangspunktet enkelt. Lige indtil man begynder at følge med i markederne…

Som altid kan der ske snart hvad som helst i den kommende tid. Men med historiske afkastbriller på, er afkastudsigterne for investorer lovende. Når blot man har det rette perspektiv.

Super godt indlæg Jesper!!

Hej Ulrik,

Godt at du finder vores skriv nyttige. Jeg synes vinklerne for tiden i den finansielle presse er sensationsprægede og skræmmende. Det vil vi gerne balancere ved at se lidt længere end lige-nu-og-her.

/Jesper

Hei Jesper

Takk for nok en opplysende og god artikkel om fondssparing. Det du sier om langsiktig sparing er helt korrekt, men siden det ikke er særlig spennende blekner det i forhold til vår innebygde grådighetsnatur.

Hej Tore,

Ja, det synes mere spændende at tale om “de hurtige og smarte biler” på markedet end dem, der kan bruges i mange årtier!

/Jesper