Download E-BOG

Download E-BOGHar vi set bunden på aktiernes deroute i denne omgang? Bør jeg ændre min portefølje? Skal renterne ned igen? Har inflationen toppet? Spørgsmålene runger lidt højere, når den økonomiske forvirring for tiden er ekstra stor.

Et spørgsmål som jeg har drøftet med en del investorer på det seneste er: Skal jeg investere alle mine kontanter på en gang, eller skal jeg fordele placeringen ud over tid?

Der kan være mange grunde til, at man sidder på en større pose penge, der ikke er investeret: Arv, bonus eller akkumuleret opsparing, som man ikke liiiige har fået i markedet, fordi man har ventet på det helt rigtige tidspunkt. Den hyppigste årsag blandt vores investorer til mønter på kistebunden er salg af egen virksomhed.

Der er naturligvis værre problemer end en større stak kontanter. Men opgaven med at få dem anbragt langsigtet er betragtelig. Man ønsker ikke at gøre noget dumt, og særligt ikke med et stort beløb.

Hvis markedet falder efter man har investeret, vil man sparke sig selv over skinnebenet for ikke at have ventet lidt til. Og når man afventer og ser det hele lidt an (som rigtig mange har gjort hidtil i år), stiger aktiekurserne og man håber på yderligere kursfald, fordi man ellers skal indrømme over for sig selv, at man har været en dårlig købmand og ikke slog til, da kurserne var lavere. Fortrydelseshammeren kan falde, uanset hvad man vælger at gøre, og den kan gøre ondt.

Det er ikke nemt at komme ud over rampen og få ført en god investeringsplan ud i livet.

Det kan vi lære af historien

Når vi ser på de historiske data uden følelser og fornemmelser, er den helt korte opsummering:

Det er stort set altid bedst at investere det hele på en gang frem for at dele det ud over tid, selv når vi tager risiko-justerede briller på.

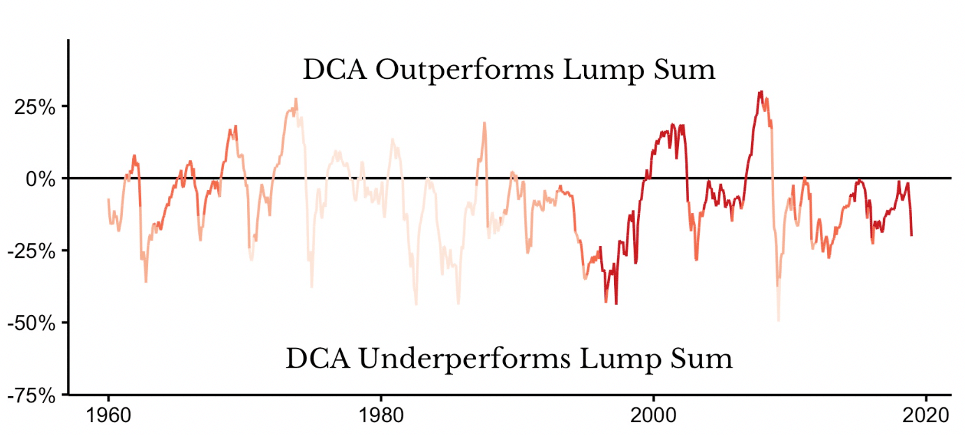

Følgende figur fra Nick Magiulli illustrerer forskellen på at investere det hele på en gang (kaldet lump sum på engelsk) sammenlignet med at fordele det jævnt ud over 24 måneder (benævnt DCA), når vi ser på det amerikanske aktiemarked siden år 1960:

Grafen angiver forskellen på de to strategier i historisk perspektiv.

Når grafen ligger under nul procent (den vandrette sorte streg), ville man være gået glip af afkast ved at sprede det ud over tid. Omvendt var der en gevinst ved at investere i flere mindre portioner over et par år, når grafen ligger over nul.

Figuren understreger mange interessante pointer:

- Man vinder oftest ikke ved at vente med at investere det hele. Kun i 22% af tilfældene ligger grafen over nul. Det vil sige i mere end tre ud af fire tilfælde havde man opnået et bedre resultat ved at investere det hele fra start.

- At fordele placeringen ud over tid vinder kun, når man investerer i et faldende marked. Da markederne oftest stiger over en 2-årig periode, går denne strategi typisk glip af afkast.

- Over hele perioden er forskellen i gennemsnit 9 procent i favør invester-det-hele-fra-start. Det kan man se som ”prisen” man betaler over de to år i form af mistet afkast, når man vælger at sprede implementeringen ud over to år for at undgå fortrydelsen ved at ramme et uheldigt tidspunkt med hele beløbet, eksempelvis lige før finanskrisen.

- Der er stor forskel på de to strategiers udfald alt efter starttidspunkt, fra -50% til +25%. Tilfældigheder spiller en rolle, det kan vi ikke komme uden om.

- Det er i sagens natur mere risikofyldt at være 100% investeret i aktier i to år end det er at skrue op for aktieandelen fra 0% til 100% i samme periode. Men selv risikojusteret er alt-ind-fra-start at foretrække.

- Konklusionerne er de samme hvis man i stedet investerer i en balanceret portefølje af aktier og obligationer, dog med mere dæmpede udsving end i figuren ovenfor.

- Jo længere du venter med at investere, jo ringere bliver dine vinderchancer, og jo højere bliver afkastet du går glip af (i gennemsnit).

Har du lagt mærke til farvenuancen på grafen overfor? Den viser værdiansættelsen af aktiemarkedet undervejs, hvor lys farve er lav og kraftig rød farve er høj. Selv når markedet er relativt ”dyrt” (rød), ville man have opnået det højest forventede afkast ved at investere frem for gradvist at investere pengene. Du kan altså ikke forvente at ”time” dig til merafkast.

Så har vi de historiske fakta på plads omkring de to strategier, henholdsvis alt-ind-nu og lidt-ad-gangen.

Det menneskelige element

Det giver – næppe overraskende – kun et bedre resultat at fordele sine investeringer ud over en periode, hvor markedet falder. De to toppe siden år 2000 i grafen ovenfor falder netop sammen med IT-boblen og finanskrisen, hvor aktierne fik bøllebank. Køb når markederne falder markant!

Er det hvad investorer med kontanter har gjort i år, hvor aktierne for et par måneder siden var faldet 15 procent siden nytår? Overhovedet ikke! Hvad med obligationer, hvor det forventede afkast er skudt i vejret som en raket sammen med de stigende renter til et niveau, vi ikke har set mere attraktivt for investorer i mange år? Heller ikke!

Mennesker kan ikke fordrage at investere i et faldende marked. Købmandsgenet (køb billigt) og fakta bag grafen ovenfor vinder sjældent kampen med tanken om, at markedet kan falde yderligere. Læser du jævnligt finansielle nyheder, bliver du fra højre og venstre bekræftet i hvor usikkert alt er, og hvor galt det kan gå – det kan være særdeles dyrt at læse den slags ”gratis” nyheder, for de ansporer at du aldrig kommer i gang med at investere.

Når man har penge, som man ønsker investeret, fordi man først påtænker at bruge dem om mange år, er det superrationelt at placere hele dynen på en gang med en høj aktieandel. Men hvis det vil ærgre dig enormt at se aktiemarkedet ligge underdrejet i flere år, så vælg en lavere risiko der passer bedre til dit temperament. Hvis du har en bedre mavefornemmelse ved at gå ind i markedet i flere omgange, så er det en glimrende måde at få investeret på.

Men hvis du først påtænker at investere når markederne, økonomien, politikerne, olieprisen, renterne, inflationen, Putin, Trumps pandehår og Poul Nyrups cykelhjelm sidder perfekt, så kommer vi til at vente meget, meget længe.

Få lagt en plan der passer til DIG. Og sørg for alt i verden for, at den bliver ført ud i livet.

Tak Jesper.

Så har jeg lært noget nyt i dag :-) Lump og DCA. er helt nyt for en gammel mand.

Men du bekræfter mig i min anskuelse udi Invest, tak for det.

Hilsen: Niels

Det var ikke sådan lige at fjerne de amerikanske betegnelser fra grafen – og så er det jo fint, at man på engelsk har en god betegnelse (lump sum) for det at placere det hele på en gang. DCA står forresten for Dollar Cost Averaging, selv om det ikke umiddelbart giver meget mening.

God at vi kan lære noget nyt gennem hele livet ;-).

/Jesper

Hvor finder jeg Assures fondskoder.

Hej Gert

Tak for dit spørgsmål, det er bla. af lovmæssige årsager forbeholdt vores kunder.

Vh Rune

Hej Jesper.

Interessant analyse. Så præmien er 9% ved lump sum, men ved I hvad det mindre drawdown er historisk i et faldende marked ved DCA Det er vel “risikogevinsten” man får i præmie for de 9%.