Download E-BOG

Download E-BOGFor en måned siden skrev min makker Jesper Dall om aktive, danske aktiefondes afkast i forhold til deres sammenligningsindeks, som du kan læse her. Konklusionen? Det går ikke så godt med at ”slå markedet”.

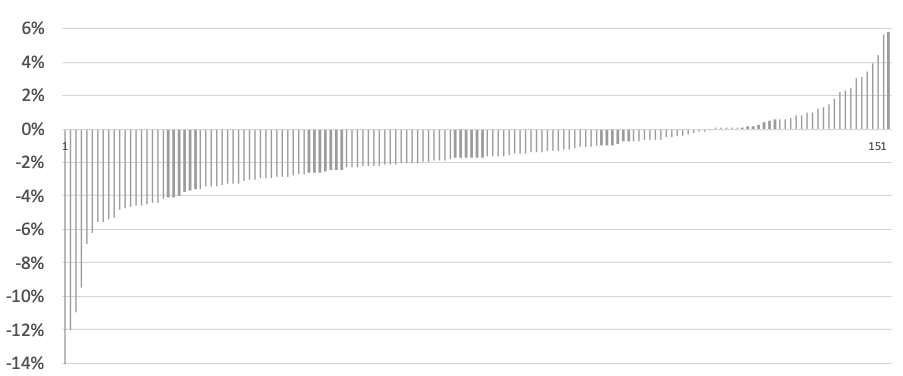

Resultaterne er også relevante, når vi taler om investering i nichemarkeder med ETF’er eller med enkelte aktier og fortjener derfor flere kommentarer. Her er først en gentagelse af figuren fra analysen:

Årligt afkast i forhold til sammenligningsindeks for danske aktiefonde 2000-2022

Figuren viser hvordan hver fond med europæiske, amerikanske og globale aktier har klaret sig i forhold til et sammenligningsindeks i hele fondens levetid – rangeret fra værst til bedst. Pointen er: Fire ud af fem aktive fonde leverer lavere afkast end markedet (langt hovedparten ligger under nul).

Resultaterne gælder for de andre, jeg vælger jo de gode fonde!

Assure Fondsmæglerselskabkunder er naturligvis indforstået med analysens resultater og investerer derfor med ETF’er 😉. Men som menneske er den naturlige reaktion let, at: ”De dér resultater, Rune – de gælder kun for andre investorer, min bank og jeg vælger jo de gode fonde, altså dem til højre i figuren der giver højere afkast end markedet.” Det er naturligvis en mulighed, det er bare ikke så sandsynligt. Men min skepsis om vores selverkendelse som investorer er ikke min vigtigste pointe her. Mit spørgsmål er, i hvilken grad investeringsforeningernes resultater er relevante i andre sammenhænge. Altså er resultaterne relevante og repræsentative for investorer med enkelte aktier eller måske endda indeksfonde, som man selv eller banken har valgt ud? Bør vi forvente, at aktietip fra en bank giver ekstra afkast, når banken har en investeringsforening, hvor de forskellige afdelinger er en perlerække af underpræstationer? Næppe.

Men os bekendt er det meget sparsomt med analyser af afkastet i folks depoter. Det er med andre ord svært at finde valide afkasttal som Jensen og Hansen har fået i deres værdipapirdepot – der er ikke lettilgængelige tal i en database. Det er der derimod for investeringsfonde. Det er en guldmine af data, som vi kan konkludere ud fra. Vi mener, at fondenes resultater repræsenterer professionelle forvalteres evner til at levere merafkast. Det klarer forvalterne sjældent, og når de gør, ligner det mere tilfældigheder end evner. Selvfølgelig er det sådan – for forvalterne udgør markedet og konkurrerer på den måde mod sig selv, og det er altså stadig ikke muligt, at alle er bedre end gennemsnittet. Og nej, hvis en bank rådgiver en investeringsforening (du ved dem, hvor der er navnesammenfald mellem bank og investeringsforening), så er det ikke særligt sandsynligt at formueplejeaftalen i banken har bedre afkast end bankens investeringsforeninger.

”Jeg handler ikke så meget, så de aktive forvalteres resultater er ikke relevante for mig?”

Hvis man ikke handler (skifter aktierne ud) så meget som de aktive fonde, er man så aktiv? I hvert fald ikke i forhold til handel og omkostninger. Men hvis man selv eller banken har valgt få sektor- eller geografiskbaserede ETF’er ud, eller porteføljen består af 20-30 enkelte aktier, så afviger man formentlig fra det globale marked og er på det punkt aktiv. Det kan naturligvis gå rigtig godt. Eller rigtig dårligt.

Afviger man fra det globale aktiemarked med en snæver portefølje, bliver udfaldsrummet større; porteføljen kan over de næste 20 år eksempelvis give nulafkast, men det kan også give 15 procent om året – og alt derimellem. Afkastet bliver mere tilfældigt, når der investeres snævert. Personligt ønsker jeg ikke, at mit afkast er tilfældigt.

Få handler og lave omkostninger er med andre ord ikke det samme som en velspredt global indeksstrategi.

Men det er da spændende med en portefølje, der afviger fra det globale marked, for man har muligheden for en større gevinst! Enig. Men analysen af de aktive investeringsforeningers manglende evner til at skabe den større gevinst er relevante, for sandsynligheden for at banken eller man selv rammer plet igen og igen over årtier er ganske lille. Derfor er det sund fornuft, at størstedelen af (eller hele) porteføljen – kernen – er investeret med lave omkostninger og en global indeksstrategi. Så er der (lidt) penge tilbage til nogle specifikke brancher eller aktier (satellitter), man håber på giver ekstra afkast, mens kernen sikrer din velstand!

Kontakt os gerne så hjælper vi med en velspredt portefølje med lave omkostninger, der giver dig de bedste betingelser for et fornuftigt afkast.