Download E-BOG

Download E-BOGHistorien om japanske aktier er ikke for små børn: Siden toppen i 1989 er det japanske aktiemarked hoppet frem og tilbage lige langt. Tredive år uden afkast!

På det seneste har jeg læst og hørt flere hævde, at USA er på vej mod samme skrækscenarie med superlave renter, forsvindende inflation og nulafkast på aktier trods fuld beskæftigelse. Er der noget om snakken?

Lave renter og pengepolitiske tiltag kan bestemt være med til at løfte prisen på aktier. Det er billigere at låne for virksomhederne, og afkastet på obligationer bliver mindre attraktivt. For nuværende er forholdet mellem aktiekurs og indtjening i virksomhederne, det såkaldte P/E-forhold, 20 for det amerikansk aktiemarked. Hvilket er højere end det historiske gennemsnit på 15, men på ingen måde urimeligt, specielt ikke med tanke på at alle de største teknologivirksomheder har base i Guds eget land, og at disse har været drivkraften bag et afkast på godt 200% på USA aktier siden 2010.

Men Japan anno 1989 var i en helt anden liga hvad angår værdiansættelser. I 1980’erne steg det japanske marked med mere end 1100% svarende til 29% i årligt afkast (!!). Og dette på bagsmækken af en optur på 400% i 1970’erne, hvor andre aktiemarkeder havde det svært. Med andre ord ville 100 kroner i 1970 være vokset til 6.000 kroner i de følgende tyve år, hvis du havde investeret dem bredt i det japanske marked.

Yderligere fakta om Japan anno 1989:

- I perioden 1956-89 50-dobledes jordpriserne, mens prisen på forbrugsvarer blot blev fordoblet

- Det japanske ejendomsmarked var værdisat til det firdobbelte af det totale amerikanske ejendomsmarked. Kejserens Palads i Tokyo blev vurderet til at være mere værd end hele Californien

- Aktiekurserne var de seneste ti år vokset tre gange hurtigere end indtjeningen i virksomhederne, og P/E-forholdet var abnorme 60.

- Mere end 20 golfklubber havde et beskedent gebyr på 1 million US dollar – altså bare for at blive medlem

Der er ikke noget at sige til, at Japan for tredive år siden bliver omtalt som den måske største finansielle boble nogensinde.

Årsagen til at japanske aktier har flagret rundt i nulafkast-land de seneste tre årtier er simpelthen, at aktieinvestorerne i perioden på 20 år fra 1970-1989 fik 50 års afkast. På samme vis er en væsentlig forklaring på de store stigninger på amerikanske aktier de seneste 10 år, at afkastet fra 2000-09 var negativt.

USA er i dag et helt andet sted end Japan var i 1989 set med aktiebriller.

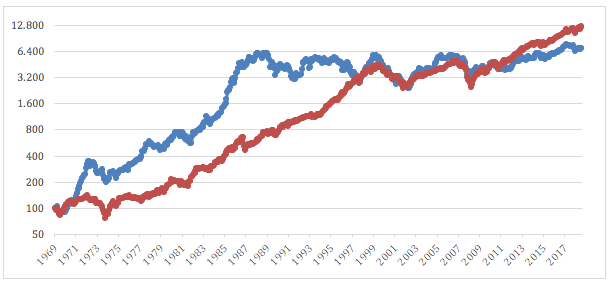

Figur 1. Kursudviklingen på det japanske (blå) og amerikanske (rød) aktiemarked de seneste 50 år. Indekseret til kurs 100 i 1970 og opgjort i US dollars.

Vil de lave renter føre til øget gældsætning i USA og oppustede priser? Det lyder plausibelt, men det er ikke hvad vi ser. FED’s opgørelser over de amerikanske husstandes gældsætning viser en faldende tendens de seneste ti år, hvor renterne netop har været usædvanlig lave. Forbrugerne har ikke kastet al forsigtighed overbord og gået låneamok, tværtimod. Desuden er der i dag luget kraftigt ud i boliglån til dårlige betalere, hvilket var en af årsagerne til finanskrisen. Kort sagt er husstandenes gældsætning faldet og kvaliteten af låntagerne steget siden 2010.

Hvad kommer der til at ske i de kommende år? Vil japanske aktier, der i dag har en beskeden P/E på 13, endelig have betalt prisen for fortidens uhyrlige kursridt? Det skal jeg ikke spå om, alt er muligt. Men vi ved, at det økonomiske USA i dag ikke er i nærheden af at være, hvor Japan var for tredive år siden – for det var helt skævt dengang.

Jesper

Fin kommentar

Hej Jesper! Man bliver altid lidt klogere af dine indlæg. Tak for det!

Hvordan ser det ud med en proportional skala? Er USA så ikke stukket af i kursudvikling?

Hej Bruno,

Jeg formoder du mener samme figur med lineær skala (figuren har logaritmisk skala, hvor hver vandrette linje markerer en fordobling).

Du har ret i, at US aktier har højere afkast i hele perioden. Det annualiserede afkast (dvs renters-rente afkastet) over hele perioden er hhv 9% for Japan og 10% for USA. Hvilket fortæller mig, at aktier er særdeles attraktive på den lange bane, og at den lange bane indebærer perioder på 10 år eller mere, hvor der trædes vande. Netop derfor pointerer Warren Buffett, at det rette temperament er langt vigtigere end intelligens, når det kommer til investering!