Download E-BOG

Download E-BOG2017 bød på positive afkast på både aktier og obligationer. Målt i danske kroner steg globale aktier med 7,6% og europæiske obligationer med 0,6%. (*)

Aktier

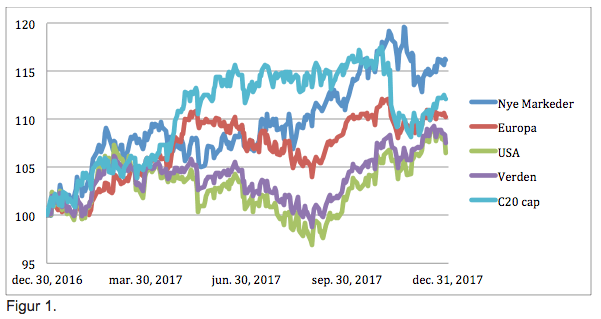

Afkastet på amerikanske aktier blev dæmpet af et fald på 12% på US dollar men leverede trods alt 6,5% til danske investorer. Med 10,5% gav europæiske aktier for første gang siden 2012 et højere afkast end det globale aktieindeks. Med andre ord er de solide afkast efter finanskrisen i udpræget grad båret af amerikanske aktier. Efter et flot forår tabte danske aktier pusten, og C20 cap gik op med 12%. Det højeste afkast fik man i nye markeder – Kina, Taiwan, Indien, etc – der steg 16%, når vi medregner kinesiske A-aktier.

Markedernes dans i løbet af 2017 fremgår af Figur 1. Er man ny investor afhænger resultatet i høj grad af hvornår man kom ind i markedet. Investerede man eksempelvis i første uge af januar, gik man glip af kursstigninger på næsten 2% i årets første dage. Samme mønster tegner sig i indeværende år, men går vi to år tilbage faldt aktierne 20% på to måneder omkring årsskiftet.

Der er altid et stort element af tilfældighed når man ser på korte perioder i aktiemarkedet. Det er et investeringsvilkår og forklaringen på hvorfor man ikke bør sætte sine penge i aktier, medmindre man har en klar hensigt om at investere over en årrække.

Assure Fondsmæglerselskabs porteføljer i 2017

På grund af komplicerede regler og aktieskatteforhold for danske investorer afhænger sammensætningen af din Assure Fondsmæglerselskab-portefølje af om du investerer i din pension, dit selskab eller for beskattede midler. Jeg skulle ønske det var anderledes, men sådan er betingelserne. Derfor kan du opleve, at dit aktieafkast varierer alt efter skattemiljø. Dit samlede resultat er et vægtet gennemsnit af dine aktier og obligationer.

Aktieafkastet i 2017 ligger på 8-10% i porteføljerne. Sammenlignet med 7,6% på verdensindekset er det et fint resultat. Forskellen skyldes bl.a. at vores porteføljer afviger fra verdensindekset ved at have en større andel af aktier i Europe og nye markeder. Den allokering trak afkastet op sidste år. Desuden investerer vi i small cap aktier, hvilket var en blandet pose bolsjer i 2017, med afkast fra -2% på amerikanske small cap value selskaber til 22% på europæiske small cap aktier, en 180 graders vending i forhold til 2016 hvor de samme markeder gav henholdsvis 29% og 1% i afkast.

Kort sagt, det traditionelle verdensindeks er et pejlemærke med hensyn til afkast i dine porteføljer, men ikke det mest informative sammenligningsgrundlag. Den korrekte metode er at sammenligne hver fond i porteføljen med sit relevante benchmark. Det vil jeg gå i dybden med i en analyse i dette kvartal. Her vil vi se at aktiefondene overgik deres benchmark marginalt i 2017 – ja, det er muligt for indeksfonde!

Obligationerne i porteføljerne gav 1,5% i det forgangne år. Europæiske højrenteobligationer trak op med et afkast på næsten 5%, mens obligationer i Euro med høj rating (investment grade i fagsproget) gav 2%. Afkastet blev trukket ned af højrenteobligationer i nye markeder og USA, der gav henholdsvis 0% og -8% i 2017. Selvsamme højrentemarkeder gav 14% i afkast i 2016. Årsagen til de store udsving i det hjørne af porteføljen, der udgør en femtedel af obligationsbenet, er valuta. Vi afdækker ikke valutaen på de udenlandske højrenteobligationer, fordi det vil halvere dit forventede afkast herpå. Det går vi ligeledes i dybden med i et skriv inden længe.

Forventninger til fremtiden

Stigningerne på de finansielle markeder i de seneste år går hånd i hånd med den positive udvikling i den globale økonomi. Det må ikke blive en sovepude, og det er farligt at tænke ”jamen, så vil jeg kun investere i aktier, det går jo godt”, selv om den europæiske centralbank har bombarderet markedet for statsobligationer i Europa ned til stort set nulrenter. Aktier har ganske rigtig det højeste forventede afkast, men du skal også kunne leve med fald på 10% og 20% på rejsen uden at miste din nattesøvn. Så obligationer har afgjort deres berettigelse. Kontanter til negative renter er ikke opskriften på en god investeringsstrategi.

Ser vi nærmere på de langsigtede afkastforventninger (10+år) hos de største kapitalforvaltere som Blackrock, JP Morgan, Vanguard m.fl., så lander de på omkring 6% på aktier og 2% på obligationer. For obligationerne stemmer det fint overens med den effektive rente som i vores obligationer er 2,2% i skrivende stund. For aktier afspejler 6% indtjeningsvæksten i virksomhederne og den lave inflation. Afkastforventningerne er højest i nye markeder (emerging markets). Derfor er jeg fortsat komfortabel med 20% af vores aktie-allokering i den del af verden i vores porteføljer.

Hvis du insisterer på et afkast-forecast for 2018, så må jeg være dig svar skyldig. Jeg stiller mig ikke op i køen af finansielle kommentarer, der gætter om den nærmeste fremtid. Det er ikke en forvalters opgave. Det væsentlige spørgsmål er fundamentalt anderledes: Hvordan sætter vi en portefølje sammen, når vi ikke kender fremtiden?

Det spørgsmål og mange flere vil jeg besvare i de kommende måneder efter ønske fra mange af jer. Vi skruer op for kommunikationen for at skabe større tryghed omkring dine investeringer gennem indsigt og viden. Vi ønsker at komme med vinkler, som investorer sjældent præsenteres for, hvor vi udfordrer hvad du skal fokusere på for at få mest mulig ud af din opsparing – og i særlig grad hvad du ikke bør spekulere på.

Jesper Dall

(*) Aktier repræsenteret ved ”MSCI World”, det hyppigst benyttede globale indeks; obligationer ved ”Bloomberg Barclays Euro Aggregate Bonds”.