Download E-BOG

Download E-BOGVores kære venner i ”Rådet for Afkastforventninger” med professor Rangvid for bordenden har for nylig offentliggjort deres seneste bud på, hvad vi investorer med rimelighed kan se frem til over de kommende ti år:

| Aktivklasse | Årligt afkast |

| DK Stat- og realkreditobligationer | 2,0% |

| Højrenteobligationer | 5,0% |

| Globale aktier | 7,3% |

| Ny Markeder aktier | 8,5% |

Tabel 1. Rådet For Afkastforventninger, opdateret november 2022.

Forventningerne ligger højere end sidste år, hvor vi så på tilsvarende data. Tallene skal ses i lyset af antagelse om inflation på 2% årligt, både på kort og lang sigt. Igen, vi har de lange briller på her.

Formålet med tallene beskriver Rådet således: ”Beregningsforudsætningerne for afkast og inflation fastsættes af uafhængige eksperter, og alle pensionsudbydere skal bruge de samme forudsætninger, når de beregner hhv. prognoser og afkastforventninger til kunderne.”

Det skal understreges, at der ikke er tale om en præcis prognose over en længere periode, men i bedste fald om rimelige pejlemærker for aktivklasserne.

Vanguard kigger fremad

Er Rådets forventninger rimelige? For aktier passer de med verdensbilledet hos den store amerikanske kapitalforvalter Vanguard, hvor investorer har mere end 50.000 milliarder kroner placeret i deres fonde og ETF’er:

| Aktivklasse | Årligt afkast |

| Globale statsobligationer | 4,3% |

| USA aktier | 5,7% |

| Globale aktier ex USA | 8,2% |

| Ny Markeder aktier | 8,0% |

Tabel 2. Vanguard, ”10-year outlook for asset class returns” pr. 30/9-22

Tallene i Tabel 2 illustrerer, at amerikanske aktier fortsat er prissat markant højere end resten af verden, hvorfor Vanguard er mest positiv på selskaber uden for verdens største aktiemarked.

Vanguard har markant højere forventninger til statsobligationer (4,3%) end Rangvid og co. (2,0%). Det er primært et udtryk for, at de amerikanske renter er højere end de europæiske. I skrivende stund er den effektive rente på en 10-årig dansk statsobligation 2,4% p.a., mens den er 4,1% på en tilsvarende amerikansk statsobligation.

Den effektive rente på Assure Fondsmæglerselskabs obligationer

I Assure Fondsmæglerselskabs obligationsportefølje er den effektive rente ligeledes skudt i vejret i år. Opdelt i såkaldt sikre obligationer med høj kreditvurdering hhv. højrente ser det således ud:

| Obligationer – Assure Fondsmæglerselskab | Effektiv rente |

| Investment grade | 3,7% |

| Højrente | 8,0% |

| Total | 5,4% |

Tabel 3. Obligationer i Assure Fondsmæglerselskab-portefølje 9. nov 2022

Den effektive rente – som er et udmærket tal for det forventede afkast frem til udløb – ligger her væsentlig over hvad Rådet senest har fremlagt på de respektive afkastklasser (Tabel 1). Årsagen er hovedsagelig, at Assure Fondsmæglerselskab-tallene er dugfriske, mens Rådets seneste tal er indsamlet over flere måneder og derfor allerede er old news i en verden, hvor de finansielle markeder rykker sig hurtigere, end du kan nå at stave til recession, lavere inflation og grøn omstilling.

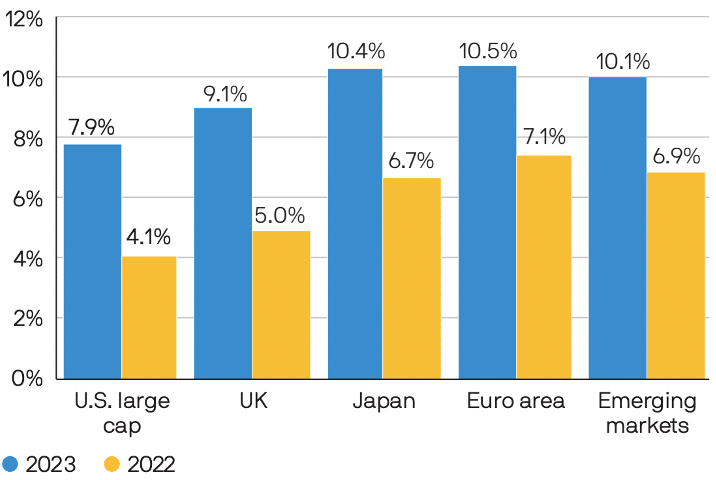

JP Morgans opjustering på aktier

En af leverandørerne til Rådets afkastforventninger er storbanken JP Morgan. Jeg har kigget nærmere på deres seneste ”Long-Term Capital Market Assumptions”-rapport, hvor jeg fandt denne figur, der tydeligt illustrerer hvad det seneste års markante aktiefald medfører for afkastudsigterne for investorer med god tålmodighed.

Figur 1. Aktieforventninger. Fra JP Morgan ”2023 LTCMA”, 27th annual edition, pr. 30/9-22

De blå søjler er JP Morgans 25-års forecast for de største aktiemarkeder. Igen ser vi USA lidt under resten af verden. Men udsigt til 8-10% p.a. på aktier, det vil de fleste investorer nok gerne låse afkastet de næste 25 år fast på!

De gule søjler viser samme forecast for et år siden. Siden er indtjeningen i virksomheder fortsat steget, mens kurserne har fået klø. Derfor ligger de langsigtede afkastforventninger i JP Morgans regnemaskine i dag bemærkelsesværdigt meget højere end for bare et år siden.

Ikke alle investorer jeg taler med i dette efterår er lige optimistiske omkring afkastet i nærmeste fremtid på aktier og obligationer. Vi synes nærmest indhyllet i en tyk tåge af dårlige nyheder. Men inden denne er lettet, er kurserne formentlig allerede steget ganske pænt, fordi aktiemarkedet kigger frem og ikke afspejler fortiden, som økonomiske nøgletal altid gør.

Sagt med andre ord: Afkastforventningerne er appetitlige for både aktier og obligationer!

Tak for din kommentar til DE’ Amerikanske stor spillere :-)

Med god vestjysk sindighed tror jeg nu, at disse kloge hoveder er meget optimistiske.

Men håber da de har ret.

God weekend til jer i Mirinova.

Hilsen: Niels.

Det forekommer inkonsekvent når I til daglig – og med rette – gør meget ud af at påpege hvor dårlig en idé det er at stikke penge i aktivt forvaltede fonde OG så nu pludselig regner “rådet for afkastforventninger” for værd at citere. Jeg mener, at hvis rådets forudsigelser var bedre end markedets, så skulle jeg jo nu sælge alt hvad jeg har i USA og i stedet købe emerging. Er der noget, jeg overser?

Hej Peter,

Der er ingen grund til at opgive god risikospredning, uanset hvem der forecaster hvad, så behold endelig en bred vifte af investeringer!

Det vigtigste i de mange opdaterede prognoser er for mig, at de ligger væsentlig over hvad vi har set i årevis, og at de fortæller en anden historie end den ellers store overvægt af negativt vinklede “nyheder” i pressen.

/Jesper

Hej Jesper og Co.

Tak for at bringe lidt optimisme ind i stuen på sådan en grå og fugtig november dag 😊.

Det kunne være interessant at se hvorledes tidligere afkast prognoser har passet med det faktisk opnåede.

Med venlig hilsen

Torsten Koster

Hej Torsten,

Godt spørgsmål!

Inden for en horisont på selv 2-3 år har disse prognoser ingen værdi i form af præcision. Over flere årtier har de prædiktiv værdi, for da vinder de fundamentale forhold (P/E og vækst i indtjeningen) over psykologien.

Det der gør enhver prognose særdeles usikker, er det menneskelige element. Hvor aktiemarkedet ligger om et par år er i langt højere grad afgjort af ÆNDRING i markedsstemningen (som kan svinge vildt) end ændringer i fundamentaler (som er rimelig stabile).

/Jesper

Hej Jesper. Kan det passe der er sneget sig en fejl ind i tabellen? Når jeg bruger dit link og kigger på side 4, hvor det ligner du har tallene fra, står der 6,2% for Globale Aktier? De andre ser ud til at stemme.

Hej Rene,

Jeg benytter tallet i tabellen i kolonnen “afkast, unhedget”, da vi ikke afdækker valuta – i modsætning til typisk praksis i pensionskasser.

/Jesper

Ah – mange tak for svar Jesper :)

Findes der ligende afkastforventninger til Danske Index aktier?

Danske index aktier over en bred kam – er en stor del af min portefølje, jeg er ganske tilfreds med de afkast (udbytter) der kommer herfra… også på trods at indexet er nede ca. 17% i år. Som jeg personligt tror er et brandudsalg da de førende virksomheder besidder nogle efterspurgte prododukter.

Hej Troels,

Forventningerne til danske aktier bør være som til resten af aktiemarkedet på den lange bane.

/Jesper