Download E-BOG

Download E-BOG2013 har været et godt aktieår, men med store forskelle fra marked til marked. I Assure Fondsmæglerselskabs porteføljer spænder afkastene fra -5 procent i ”nye markeder” til mere end 30 procent i små amerikanske selskaber. Det rejser spørgsmålet: Hvilke aktier skal jeg have i min portefølje?

Danske aktier – hvor meget er de egentlig steget?

Danske aktier har haft turbo på i år. C20 CAP, det ledende indeks med de største danske selskaber, er steget 25 procent i 2013. Vestas er steget flere hundrede procent, og der er mange andre danske aktieraketter. Set i det lys er 15 procent i afkast på en global aktieportefølje ikke prangende, og en balanceret portefølje med både aktier og obligationer og 7-8 procent i afkast kan nærmest føles som et tab.

Men danske aktier er ikke et bredt aktiemarked. I figuren ser du afkast på alle danske aktier under ét, samt afkastet for det snævre C20 CAP indeks, hvor Novos andel er mere end halveret.

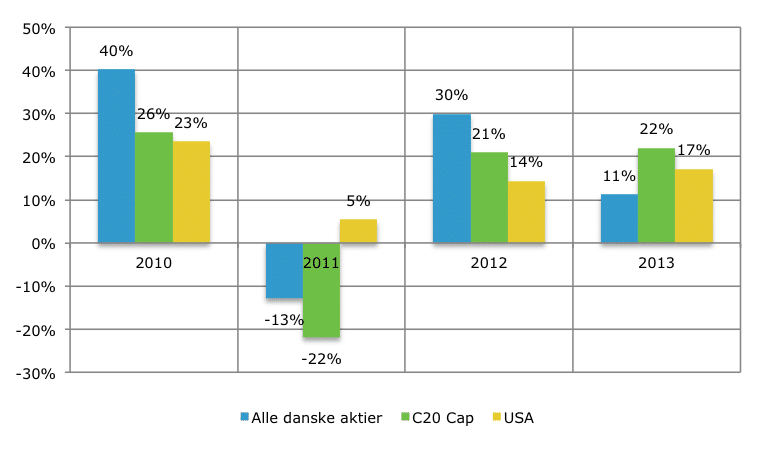

Afkast på danske og amerikanske aktier

Bemærk, hvor stor indflydelse Novo Nordisk har på afkastene. I 2010 stiger danske aktier med 40 procent – eller 26 procent? Tja, det kommer an på, hvordan man ønsker at regne. Med eller uden fuld ”Novo-effekt”? I 2010 stiger Novo 90 procent og trækker egenhændigt det danske aktiemarked op.

I 2011 stiger Novo igen og redder det danske aktiemarked fra store klø – uden Novo ville resultatet være -25 procent, hvor amerikanske marked stiger. I 2012 gentager Novo successen og trækker danske aktier op, samlet set.

Pointen er, at Novo har trukket hele læsset frem til i år – men fra og med i år benyttes det nye C20-Cap indeks som synonym med danske aktier (før var det C20 uden cap, dvs. uden begrænsning på enkeltselskabers andel af indekset), netop som Novo mister kadencen. Det giver gode historier i pressen om danske aktiers fortræffeligheder. Men det er en skævvredet historie.

Danske aktier er hverken bedre eller dårligere end udenlandske aktier. Men danske aktier alene giver store udsving, da meget afgøres af få selskaber. Det er en risiko, man IKKE bliver belønnet for som investor, og som man derfor ikke bør tage – selv om det i bakspejlet ser rigtigt ud i perioder.

Konklusion – det er svært at forudsige og sammenligne

Det er svært at sammenligne afkast, og det er særdeles svært at prikke de aktier ud, der giver de højeste afkast – i fremtiden! Indlæggets overskrift fangede efter hensigten din opmærksomhed, men er naturligvis noget vås.

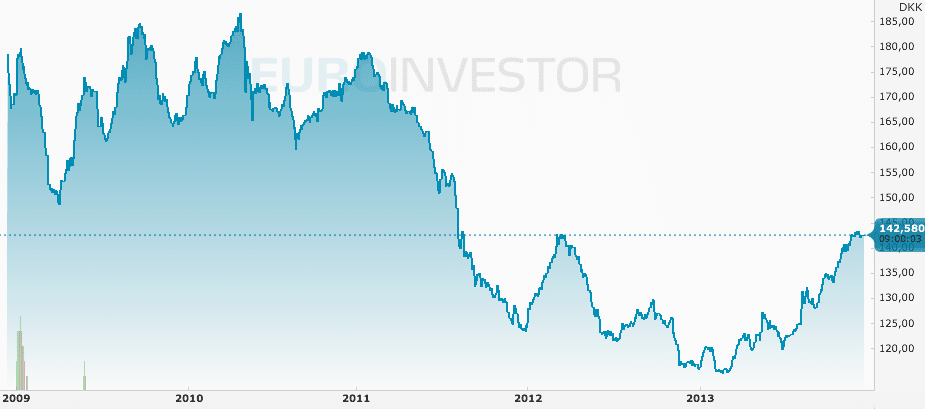

Tolk historier i pressen eller fra venner og bekendte om aktieafkast varsomt. Få hele historien. Undlad at sammenligne en global portefølje med både aktier og obligationer med få udvalgte danske aktier. Dem der har fået høje afkast i år med danske aktier, investerer ekstremt snævert og unødigt risikabelt – danske aktier udgør nemlig under en halv procent af hele verdensmarkedet. Det kan gå virkelig godt, og det kan gå virkeligt skidt. Hører du eksempelvis om suveræne afkast på små danske selskaber i år? Dejligt – men det har ikke været en dans på roser de seneste 3 år, som grafen viser:

[fusion_builder_container hundred_percent=”yes” overflow=”visible”][fusion_builder_row][fusion_builder_column type=”1_1″ background_position=”left top” background_color=”” border_size=”” border_color=”” border_style=”solid” spacing=”yes” background_image=”” background_repeat=”no-repeat” padding=”” margin_top=”0px” margin_bottom=”0px” class=”” id=”” animation_type=”” animation_speed=”0.3″ animation_direction=”left” hide_on_mobile=”no” center_content=”no” min_height=”none”]

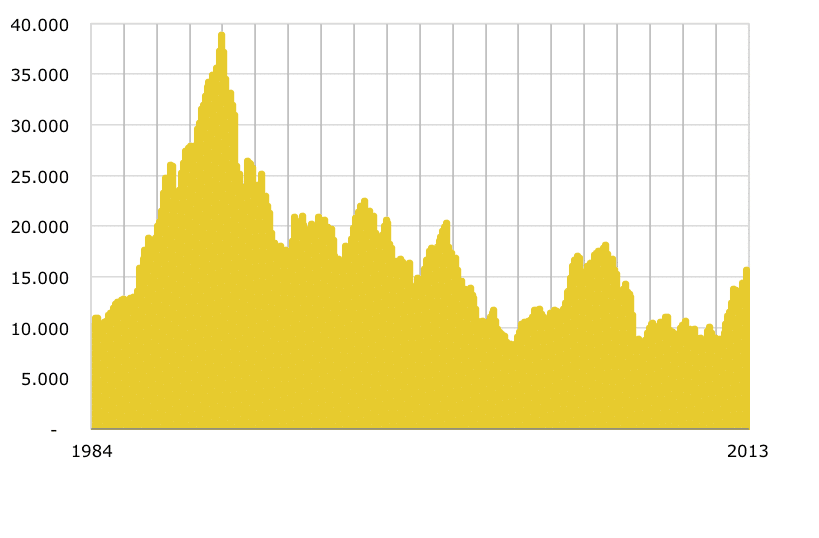

Alle nationaliteter har en forkærlighed for egne aktier. Det er dejligt trygt at investere i selskaber, man kender navnet på. Men godt at du ikke er japaner. Det japanske aktiemarked er stadig under 80’ernes niveau – se figuren nedenfor (Nikkei 225 indekset):

I Assure Fondsmæglerselskab invester vi globalt for dig. Vi kan nemlig ikke forudsige, hvad der stiger mest fremover. Du er fornuftig og spreder investeringerne frem for at gamble og sætte alle dine penge på et snævert marked, som danske aktier er og forbliver at være.

Utroligt, at IFR kan slippe af sted med at dække Investeringsforeningernes urimelige “tyveri” af kundernes penge. Vil I lade os beskrive den virkelige verden.

Sammenlign de to varedeklarationer :

Sydinvest : “I får og betaler for rådgivning”, og,

Varedeklaration på leverpostej i fødevarebutik : “Der er kød i”

Det er absolut ikke godt nok. Jeg er i stand til at konkretisere, hvis I er interesseret