Download E-BOG

Download E-BOGDet er let at blive forvirret, når man følger med i udviklingen på aktiemarkedet. Man lærer at leve med de mange udsving (ingen har klaget over 2019-udviklingen endnu). Men får man nu også et rimeligt afkast på sine aktier? Det er et godt spørgsmål.

Når man snakker med kollegaer og venner kan en bred aktieportefølje føles som at sidde med Sorteper. For de elsker at fortælle historier om deres enkeltaktier på samme måde som de beretter om deres golfrunde (jeg holede fra bunkeren ud på tiende hul i dag!) og fisketure (jeg fangede en torsk på 12 kg i lørdags!). Eller som en investor fortalte mig om sine afkastberegninger: ”Jeg talte jo heller ikke mine karakterer i tysk og orden med, når gennemsnittet skulle regnes ud i skolen.”

For danske aktier er C25-indekset en fin målestok. Men hvad med en portefølje af aktier fra hele verden?

Assure Fondsmæglerselskab og MSCI World

Som vores mest investeringsinteresserede læsere vil vide, er der et såkaldt verdensindeks for aktier. Faktisk er der mange varianter, men MSCI World er i dag det gængse benchmark for udviklingen på aktier globalt set. MSCI World er for globale aktier hvad C25 er for danske.

Hvordan er det gået med Assure Fondsmæglerselskabs aktieportefølje i forhold til MSCI World?

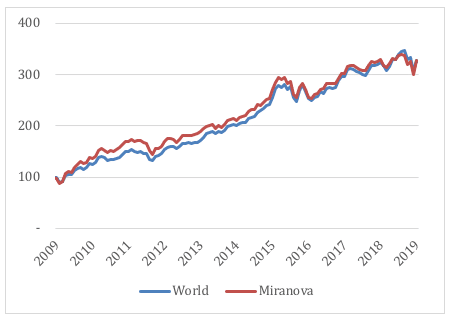

Figuren viser hvad 100 kroner er vokset til de seneste ti år. Aktieudviklingen har været imponerende med mere end en tredobling, og vi kan knap ane afslutningen på finanskrisen i 2009.

Vi kan se, at de to porteføljer er havnet nøjagtig samme sted afkastmæssigt efter 10 år. I den forstand er afkastet på Assure Fondsmæglerselskab porteføljen rimeligt. Men vejene til det årlige aktieafkast i perioden på 11,4% er forskellige. Hvordan skal vi forstå det?

Hvis du tænker ”Jamen, forskellene er da minimale, den røde og blå linje synkronsvømmer perfekt hele vejen”, så har du ret – i grove træk. Men zoomer du ind vil du se, at afvigelserne kan være mærkbare fra år til år. Nogle gange vinder den ene, nogle gange den anden (stillingen er 5-5 i perioden 2009-2018). I år ligger Assure Fondsmæglerselskab foran med 1%-point ved udgangen af januar. I 2018 var MSCI World 3%-point foran.

Hvordan kan det gå til?

The (MSCI) World is not enough

Hvis vi tager revl og krat med er der mere end 100.000 børsnoterede selskaber i verden. Hovedparten af disse lever et yderst illikvidt liv, og det vil være umuligt at investere effektivt heri i praksis. Indeksudbyderen MSCI’s bredeste All Cap aktieindeks dækker derfor ”kun” 15.000 aktier, hvilket repræsenterer 99% af den samlede børsnoterede aktiekapital.

Så er der vel 15.000 aktier i verdensindekset MSCI World? Svaret er nej – der er kun 1.600 aktier, altså omtrent en tiendedel. Årsager: Hverken small cap (små selskaber) eller nye markeder er repræsenteret i MSCI World. Kort sagt, MSCI World repræsenterer kun de største og mest analyserede børsnoterede selskaber i 23 udviklede lande, dvs USA, Europa og Japan. I antal udgøres aktiemarkedet hovedsagelig af mindre selskaber, og de er ikke en del af MSCI World-universet.

Det er forklaringen på, at der i perioder kan være markante forskelle på vores porteføljer og MSCI World: Vores porteføljer er væsentlig bredere end MSCI World. I figuren ovenfor udgør aktier fra small cap og nye markeder knap halvdelen af Assure Fondsmæglerselskab-porteføljen. Begge linjer repræsenterer altså globale porteføljer, men vores porteføljer indeholder omtrent 10.000 forskellige aktier, hvilket er mange gange flere end MSCI World.

Vi ser ingen grund til at begrænse os til MSCI World universet. Tværtimod ønsker vi at sprede investeringerne maksimalt ved at have så mange forskellige dele af markedet i porteføljerne, som det i praksis er muligt. Men det betyder naturligvis, at der vil komme afvigelser fra det traditionelle benchmark MSCI World, der er domineret af de største selskaber. Akkurat som figuren viser.

Pas på med at jagte fortidens vindere

”Men…den blå linje har jo indhentet den røde de seneste par år. Altså har MSCI World gjort det bedre. Så er MSCI World vel et bedre indeks, eller hvad? Hvorfor investerer du ikke bare i det, Jesper? Jeg vil kun have aktier fra nye markeder og i små selskaber, når de leverer!”

Hvor tiltalende dette ræsonnement end kan forekomme – og vi møder det ofte – så hviler det på en antagelse om, at de dele af markedet der er steget mest de seneste år også vil stige mest de kommende år. Og det er der intet belæg for historisk. Tværtimod er der rigtig god grund til at formode det modsatte, hvilket er årsagen til at vores strategi er rebalancering. Kort sagt, pas på med at jagte fortidens vindere.

Er det rimeligt at sammenligne sin globale aktieportefølje med MSCI World? Ja, blot man ikke tolker enhver afvigelse herfra som et udtryk for kvalitet eller mangel på samme. Vores porteføljer og MSCI World er fætre, ikke en-æggede tvillinger.

Måske vil vores portefølje slå MSCI World eftertrykkeligt de næste fem år, fordi de største amerikanske aktier og dollaren taber pusten og nye markeder kommer op fra de nuværende lave værdiansættelser (P/E). Måske ikke. Det kan ingen vide. Men jeg foretrækker en portefølje, der er eksponeret mod flere forskellige dele af aktiemarkedet end MSCI World, der er domineret af amerikanske aktier, der er højere prissat end resten af aktiemarkedet.

Hermed håber jeg at have kastet lys over et emne, som mange spørger til. Der vil komme mere om emnet inden længe, hvor jeg bl.a. vil vise hvad det mest relevante benchmark er for vores aktier. Og vi skal se, at danske investeringsforeninger med globale aktier ikke har kunnet følge med MSCI World siden finanskrisen, hvilket er en yderst relevant oplysning for globale investorer med penge på højkant.

Alle spørgsmål og kommentarer er som altid velkomne.

Jesper

Valg af startpunktet for sådanne afbildninger kommer tit dumpende ned fra himlen. Også uden et beskrevet rationale for lige 2009 i dette tilfælde. 10 år er jo et pænt rundt tal, men det har da ikke andre dyder end denne egenskab.

Ville det ikke være mere objektivt at lave et antal grafer, som hver især starter et nyt år (2009, 2010, 2011 osv.)?

Hej Klaus,

Tak for et godt spørgsmål!

Jeg er enig i, at 10 år er et pænt rundt tal, og at kritik kan rettes mod ethvert valg af periode ;-). 10 år er et gængs mål for langsigtede afkast og samtidig hvad mange investeringsforeninger benytter, sikkert lykkelige over endelig at være sluppet af med rædselsåret 2008!

Graver vi et spadestik dybere vil du se, at MSCI World ligger bedst til de seneste 5 år (kan aflæses af grafen i artiklen); at det står lige over de seneste 10 år som beskrevet; at det over de sidste 15 og 20 år klart falder ud til Assure-porteføljens fordel, hvis vi tillader os at trække den bagud i tid.

Hovedforklaringen ligger lige til højrebenet, når vi nu forstår at MSCI World repræsenterer store selskaber (kaldet large cap) i udviklede markeder, mens vores portefølje er væsentlig bredere (inklusiv small cap og nye markeder): De seneste 5 år har large cap selskaber i USA slået alt og alle, hvor samme gjorde det rædselsfuldt før finanskrisen; og med rædselsfuldt mener jeg aldeles skrækkeligt svarende til 5% dårligere p.a.!

Det er fint med mig at man benchmarker sin portefølje mod MSCI World – blot man er særdeles varsom med at tolke resultatet, når porteføljerne investerer i forskellige dele af aktieuniverset. For hvis man tolker udfaldet af sammenligningen som et udtryk for kvalitet i stedet for forskellighed, så havner man hurtigt der hvor man køber det der HAR gjort det bedst på det seneste. Og det er ingen god strategi, selv om Morten Münster på vores investoraften viste os at det netop sådan vores hjerner helt umiddelbart tolker det (jeg-vil-have-det-som-ser-bedre-ud-nu!).

For nogle måneder siden beskrev jeg hvad udfaldet af en investerings-strategi, der jagter de seneste fem års vinder havde været her:

https://assure.dk/nyheder/historien-om-rebalancering-del-1/

https://assure.dk/nyheder/historien-om-rebalancering-del-2/

Jeg synes det er et stærkt argument for ikke at købe de seneste års vinder-markeder (også kaldet recency bias, dvs en forkærlighed for det nyligt hændte). Selv om der ingen garantier er for succes ved at rebalancere, hvilket er præcis det modsatte af at jagte gårsdagens vindere.

Men sådan er investering jo, alt man kan gøre er at give sig selv de bedste chancer for succes.

Hej Jesper,

Har du i sammenligningen med MSCI World og Assure taget højde for administrationsfee til Assure?

Hvis nej – prøv evt at tegne kurverne med denne faktor inkluderet – det er jo virkeligheden for Assures kunder.

mvh

Torben Lorentzen

Hej Torben,

Afkastet inkluderer dels hvad der tilsvarer et gennemsnitligt honorar for Assures kunder med porteføljen, som vi benytter til midler investeret gennem et selskab (der gælder forskellige regler for hhv selskab, pension og frie midler), dels den gennemsnitlige besparelse på udbytteskat i forhold til benchmark.

Hvad der ikke er inkluderet er handelsomkostninger ved årlig rebalancering, men det vil uanset ikke overstige 0,02% p.a. i perioden, hvilket er ubetydeligt. Kort sagt er sammenligningen realistisk med praktiske briller på.

Jesper

Hej Jesper

Tak for indlæg og forklaring. Konklusion for mig er så stadig at jeg mangler et sammenligningsgrundlag af benchmarke mod. Men det kan vi jo komme ind på når du snart kommer her på kontoret.

Hej Thomas,

Med alle de gode spørgsmål speeder jeg svartiden på næste blog om hvordan man bør benchmarke sin portefølje gevaldig op.

Men vi kan allerede konstatere, at porteføljen har leveret sammen resultat over de seneste 10 år, og at der vil være forskelle fra år til år.

Sammenligner vi med danske investeringsforeninger, der investerer i globale aktier, er sagen anderledes: Der er også forskelle fra år til år, men der er en systematisk underperformance over tid svarende til deres høje omkostninger. Også meget mere herom inden længe!

Hej Jesper

Tak for dit sidste skriv.

Jeg har tidligere spurgt efter hvorfor Assure havde den valgte sammensætning af porteføljerne og hvorfor der ikke er et index at refererer til.

Det kan være MSCI World eller måske passer MSCI ACWI bedre til Assures porteføljesammensætning? Det langsigtede resultat af disse 2 er tæt på at være identiske så brug MSCI WORLD som reference, det bruger hovedparten af de investeringsforeninger jeg ser på.

Hej Jørgen,

Globale investeringsforeninger udbudt af danske fondsforvaltere, typiske en bank, benytter næsten altid MSCI World som reference. Og det er rimeligt, fordi disse investeringsforeninger meget sjældent handler ind i small cap-segmentet (hvilket jeg finder mærkværdigt, men det er en anden sag).

Kort sagt, hvis ens investerings-univers er de 1.600 største selskaber på de udviklede markeder, så er MSCI World et glimrende benchmark til at vurdere om fondsforvalterens resultater som stock-picker har båret frugt eller ej. På samme måde som C25 er udmærket når vi taler danske aktier. Men hverken C25 eller MSCI World er kvalitets-målestokke, hvis spillepladen er 10.000 globale aktier!