Download E-BOG

Download E-BOGFor godt ni år siden indgik Buffett et væddemål, der afgøres ved udgangen af 2017. Væddemålet er endnu et slående eksempel på, at den bedste strategi er at købe og beholde en stor portion aktier og obligationer. Og et klart indicium på at den måde danske banker investerer kundernes penge på er til større gavn for bankerne end for kunderne.

Når du læser nedenstående så hav in mente, at Assure Fondsmæglerselskab-kunder har den løsning, Buffett nævner som ”passive indeks-investorer” og ”billige indeksfonde”. Vi giver ordet til Buffett:

”Tilbage i 2005 hævdede jeg, at topprofessionelle aktive investorer – samlet set – over en årrække vil opnå dårligere resultater end passive indeks-investorer. Jeg forklarede, at de såkaldt aktive forvalteres betragtelige honorarer – igen, samlet set – er årsagen hertil.

På den baggrund opfordrede jeg i al offentlighed enhver til følgende væddemål: Vælg 5 hedgefonde efter eget ønske og lad dem kæmpe mod en bred og billig indeksfond (jeg valgte Vanguard S&P500).

Herefter ventede jeg i spænding på, at de mange hedgefond-forvaltere tog udfordringen op og forsvarede deres metier. Jeg mener, de selvsamme mennesker er jo ikke blege for at opfordre andre mennesker til at sætte penge i deres hedgefonde. Så hvorfor ikke sætte lidt af formuen på højkant til et godt formål?

Resultat: Larmende tavshed. Kun én (Ted Siedes fra Protégé Partners) ud af mange tusind investerings-pro’er, der alle er blevet mangemillionærer på at sælge deres formodede aktie-talenter, tog imod udfordringen.

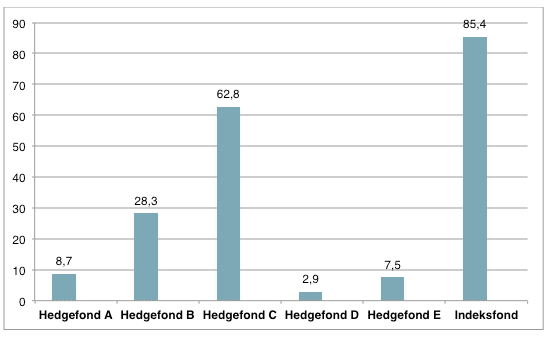

Ted valgte fem såkaldt fund-of-funds (fonde der investerer i andre fonde), så han i praksis investerede i flere end 100 hedgefonde. Dermed vil resultatet ikke afhænge af en enkelt fond-manager’s usædvanlige resultater. Hver af de valgte fonde har således flere lag af omkostninger; både direkte i de underliggende hedgefonde og i de fem ”moderfonde”.

Her er stillingen efter ni af de ti år (afkast i procent for hver fond i hele perioden):

(A-E er de fem fonde Ted valgte, indeksfonden den Buffett valgte fra Vanguard. Bemærk at ingen af hedgefondene er i nærheden af indeksfonden.)

“Tallene efterlader ingen tvivl om, at Girls Inc. of Omaha, som vil modtage præmien i fald jeg vinder væddemålet, kan se frem til at åbne posten i januar 2018.

Renters rente-afkastet på indeksfonden er 7,1% i den ni-årige periode. Det er et ganske typisk aktieafkast. Det er vigtigt, for der er således ikke tale om en usædvanlig periode for aktier. Til sammenligning har hedgefondene leveret 2,2% i årligt afkast i samme periode.

Jeg er overbevist om, at alle porteføljemanagers i hedgefondene er ærlige og begavede mennesker. Men resultaterne for deres investorer er triste – ja, virkelig bedrøvelige. Og desværre var de faste honorarer til hedgefondene – der ingen gang på jord har, givet fondenes resultater – så høje at deres forvaltere blev fyrsteligt betalt over de ni år. Som Gordon Gekko ville have sagt det: ”High fees never sleep”.

Der er således ingen sammenhæng mellem hedgefondenes resultater og belønning. Jeg vurderer, at omtrent 60 procent – host! – af hedgefondenes indtjening gik til fondene selv og deres moderfonde. Det var deres urimelige belønning for at levere langt under, hvad de kunne have præsteret uden at få sved på panden.

Vil hedgefonde levere samme skuffende resultater fremover? Jeg tror ja. Uanset hvor høje IQ’er de aktive aktører har, så kæmper de om den samme kage, og de kan ikke komme uden om effekten af høje omkostninger.

Sagens kerne er, at når milliarder af dollars forvaltes af Wall Streets dyre drenge, så er det ikke investorerne, der får abnormt gode resultater. Derfor er investorer – i gennemsnit og over tid – bedst tjent med at benytte indeksfonde med lave omkostninger.”

Tak til Warren Buffett siger vi her fra Assure Fondsmæglerselskab-holdet!

Det giver jo rigtig god mening, at man skal holde omkostningerne nede, så det ikke ender med, at det er rådgiverne, der løber med den største bid af kagen, selvom de hverken bærer risikoen eller stiller med kapital.

Set i det lys tager Assure jo selv et ret pænt honorar på mindst 0,75%, hvilket synes at være en endog relativ høj ekstraomkostning for den enkelte investor. Køber man f.eks. selv Vanguard Total Stock Market (VTI), så koster den kun 0.05% om året, men lader man jer købe den, så løber omkostningen altså op i mindst 0,8%.

Så hvad er det egentlig der adskiller Assure fra de porteføljemanagers, som Buffet væddede (advarede) mod?

Hej Benjamin

Tak for din kommentar og spørgsmål.

Det helt korte svar er prisen. Aktive porteføljemanagere tager ofte 2-3 procent i omkostninger for forvaltningen på aktiemandater. Det kan vi gøre for halvdelen til en tredjedel.

Det er korrekt, at vi som porteføljeforvaltere ikke stiller med kapital. Det er dog ikke 100 % risikofrit at levere denne service – vi har et rådgivningsansvar. Afkastet og værdien af servicen skal naturligvis retfærdiggøre honoraret.