Download E-BOG

Download E-BOGAt sprede risikoen på sine investeringer er fornuftigt. Men det er ikke altid lige let at se på, når aktiemarkedet slår krumspring. Nu og da er det godt at minde sig selv om, at vi investerer i tusinder af aktier, fordi det er svært at forudsige, hvilke dele af markedet der kommer til at levere de højeste afkast.

I de seneste måneder er aktiemarkedet opdelt med nogle enorme forskelle. Nederst ligger kategorier som value, olie, Europa, nye markeder og små selskaber. Øverst ligger vækst, medicinal, store amerikanske teknologiselskaber og danske aktier (særligt medicinal).

Men er der noget nyt i opdelingen? Og hvor mange år kan den slags stå på, hvor sektorer eller store regioner afviger flere procentpoint om året? Mange år. Eller sagt på en anden måde – oftest flere år end man som investor har god tålmodighed med.

Flere procentpoints forskel om året gennem et årti

En af vores amerikanske investeringskollegaer har for nylig beskrevet store forskelle over mere end et årti ad gangen, som du kan læse om i denne artikel. Her er nogle af de håndplukkede ekstreme eksempler:

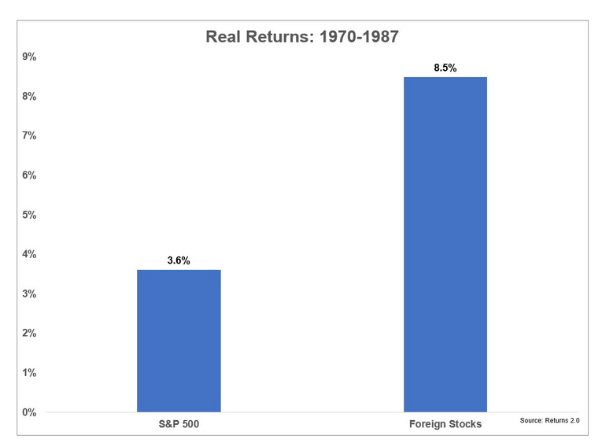

- 1970-1987: Selskaber fra udviklede markeder, bortset fra Nordamerika, leverede efter inflation fem procentpoint mere årligt end store amerikanske selskaber (S&P500)

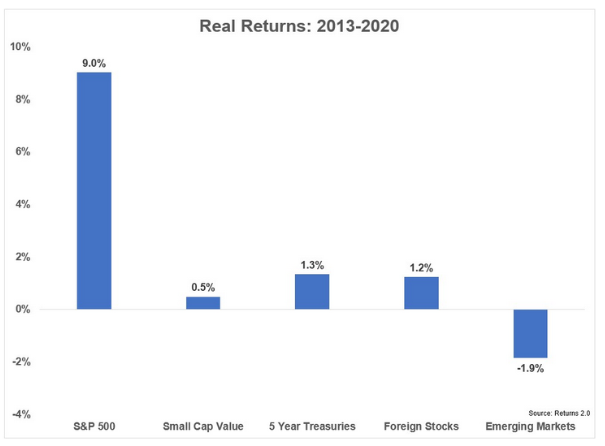

- 2013-2020: Store amerikanske selskaber leverede ni procent årligt mod minus to procent på nye markeder

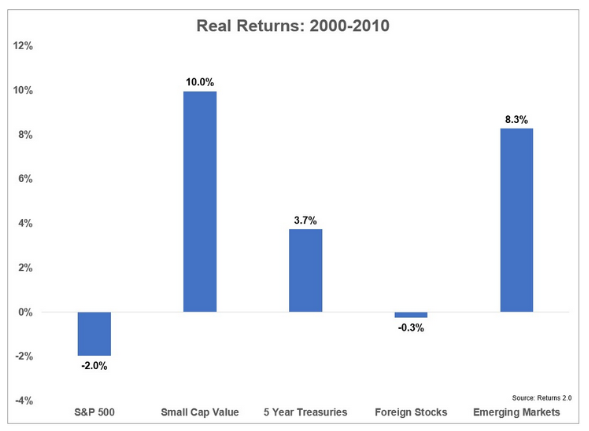

- 2000-2010: Omvendt af ovenfor – store amerikanske selskaber leverede minus to procent årligt mod otte procent for nye markeder

Særligt perioden i 1970’erne og 1980’erne bemærker sig med en stor forskel på ca. fem procentpoint per år gennem 17 år! Her kunne det se fjollet ud at have amerikanske aktier i porteføljen, hvilket var helt omvendt gennem de sidste syv år, hvor vi netop har set stor fremgang i amerikanske aktiekurser. Se gerne figurerne til sidst i indlægget, intet tegner pointen op som en stor søjle ved siden af en lille!

Lige nu kan vi alle sammen se, at det fx er medicinalaktier, der er lykken, og danske aktier har i år givet tankevækkende høje afkast. Eller rettere sagt, medicinalselskaber og danske aktier har været lykken indtil videre i år, så hvorfor havde vi ikke flere af dem i porteføljen?

Der er altid noget sødt og surt

I velspredt portefølje er der altid noget, der ser enten fantastisk eller kedeligt ud undervejs. Høje afkast i udvalgte dele af aktiemarkedet ser oftest indlysende ud, EFTER det er sket.

De sidste fem år har amerikanske aktier overpræsteret i forhold til andre regioner og også i forhold til danske aktier. Bemærk i figuren, at det først er omkring sommeren 2019, at danske aktier klemmer sig forbi nye markeder og herefter går afkast amok – i særdeleshed med få selskaber, som Novo, til at trække læsset.

Kilde: MSCI

Vi styrer investeringerne ud fra risiko og fornuft. Ingen kortsigtede taktikker og væddemål og ikke for mange penge i snævre markeder med stor koncentration i enkelte selskaber. Selv brede markeder kan underpræstere flere procentpoint om året i mange år, har vi set. Jeg vil ikke lade mig forføre af historiefortælling med ræsonnementer om at en given branche kommer til at levere høje afkast fremover. Eller anskue høje historiske afkast som rettesnor for, at den slags fortsætter. Jeg tror, det er at forsimple en utrolig kompleks verden.

Spredning kan se fjollet og genialt ud undervejs, særlig når man måler midt i den storm, vi har oplevet siden februar. Splittelsen af aktiemarkedet kan vare ved i flere år ad gangen – eller den kan være overstået på kort tid. Ingen kan vide, om det er medicinal- og teknologiaktier der fortsætter flyveturen. Eller om det er valueselskaber og nye markeder, der efter et slattent årti vender stærkt tilbage. Spredning er almindelig sund fornuft baseret på det faktum, at aktiemarkedet er utrolig vanskeligt at forudsige.

Fortsat god sommer!

Hvad mener du med value og valueselskaber? Tænker du på bank- og finanssektoren?

Hej Michael

Med value menes selskaber, der er undervurderede – fx målt på deres kurs/indtjeningsforhold.