Download E-BOG

Download E-BOGDe seneste måneder har aktiemarkedet skudt god fart mod nye kursrekorder. Hormuz-konflikten og geopolitisk uro er gledet i baggrunden i kølvandet på stærke vækst- og indtjeningstal fra virksomhederne, ikke mindst i USA.

AI-feber

Selv om de fleste sektorer faldt tilbage, steg det amerikanske aktiemarked samlet solide fem procent i maj måned. Årsag: AI-aktierne er rødglødende og forventningerne intet mindre end gigantiske.

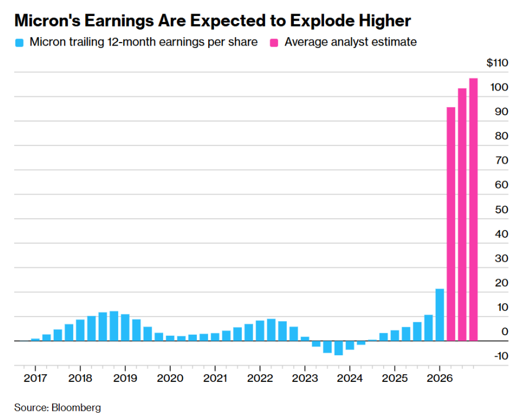

Tag eksempelvis Micron, der producerer de eftertragtede mikrochips til understøttelse af AI-bølgen:

Microns resultater (her målt som indtjening pr. aktie) har svinget op og ned de seneste år. Men der er udsigt til eksplosiv vækst i resultaterne – figurens røde søjler – hvor overskuddet mangedobles i løbet af 2026, når Bloomberg spørger rundt blandt aktieanalytikere. Det ser vildt ud.

De store kursstigninger er langt fra forbeholdt amerikanske tech-aktier. I Taiwan er kurserne steget med godt 100% det seneste år, og i Sydkorea endnu mere. AI-hypen er et globalt fænomen, og mange landes aktiemarkeder er blevet tech-tunge alene på den baggrund.

Selv om aktiemarkedet synes overbevist om den høje nytteværdi af kunstig intelligens, hersker der dog fortsat stor usikkerhed om helt grundlæggende spørgsmål: Hvad regner virksomheder med at få ud af at investere i AI? Hvis AI virkelig er en game changer for virksomhederne, der skal bruge teknologien, hvorfor er det så kun udbyderne, der hidtil er steget stort i aktieværdi?

Måske fortællingen om kunstig intelligens simpelthen er blevet så stærk, at investorer køber AI-aktier, fordi de stiger i kurs, og kurserne stiger… fordi investorerne køber dem.

Hvad betyder SpaceX for indeksinvestorer som os?

ETF-markedet bliver stadig mere populært, og Vanguards S&P500 ETF har netop passeret 1.000 mia. US dollars som den første nogensinde. Det er mere end det dobbelte af Danmarks bruttonationalprodukt, så det er en slat.

Som tidligere omtalt lanceres for tiden et væld af ETF’er med en aktiv strategi og tilsvarende høje omkostninger. Kort sagt, man kan ikke – som i de gode gamle dage – sætte lighedstegn mellem ETF, indeksinvestering og lave omkostninger.

I denne uge fik jeg en email om et nyt skud på ETF-stammen: ”Space Economy-ETF” fra Wisdomtree. Salgstalen i materialet indeholdt forventelige udsagn som ”early exposure to a multi-decade growth theme” og ”dynamic and forward-looking exposure” bla bla.

At denne ETF lanceres i disse dage, hvor SpaceX børsnoteres, er næppe en tilfældighed. SpaceX er grundlagt af Elon Musk og baserer sig på rumfart.

Emnet er naturligvis spændende, ikke mindst på grund af den ubeskedne værdi på selskabet på 10.000 mia. kroner (du læste rigtigt), der er stillet i udsigt i forbindelse med børsnotering.

Om det er en rimelig pris, vil markedet afgøre sidst på ugen. Min holdning, som jeg uvidenskabeligt har noteret mig, at de fleste i min finansielle omgangskreds deler, er på linje med professor Ludovic Phalippou i hans morsomme og tankevækkende historie om emnet.

Avisernes finanssektioner bugner med artikler om konsekvenserne af denne børsnotering. Skrækscenariet er, at indeksfonde er nødt til at købe uhyrligt op i SpaceX og dermed understøtte yderligere stigninger på en allerede uforklarligt dyr virksomhed og tilmed gøre Elon Musk rigere end onkel Joachim. Det er ingen rar tanke.

Det er fortsat uenighed blandt udbyderne mht. hvordan noteringen af SpaceX håndteres. Nogle har valgt at lempe deres regler, så SpaceX kan optages med kort varsel i deres indeks. S&P har dog for nylig meddelt, at de holder fast i kravet om at være børsnoteret i mindst 12 måneder, før et selskab kan komme med i S&P500.

Med disse forhold og usikkerheder in mente, er det værd at hæfte sig ved, at kun 4 procent af SpaceX-aktierne kommer på børsen i forbindelse med den såkaldte IPO (børsnotering). For en bred indeksfond med amerikanske aktier som vi benytter, vil det betyde, at SpaceX vil udgøre omtrent en tusindedel af indekset. Bemærk, at indeksfonde kun medregner den andel, som rent faktisk kan handles på markedet (float), og ikke hele værdien. Det vil sige indeksfondene køber – som altid – kun deres respektive andel af de tilgængelige aktier. Det kan ikke ske, at indeksfonde er nødt til at støvsuge hele markedet for alle tilgængelige aktier og lidt til for at opnå deres ”dumme” andel.

Vores ETF-leverandører skal nok komme på arbejde i forbindelse med SpaceX. Her er det godt at tænke på, at indeksfondene har lang erfaring med den slags. De er vant til at håndtere et utal af selskabsbegivenheder så som udbytter, aktiesplit, spaltninger og så videre, uden at det koster målbart i forhold til indeks, der jo er en teoretisk størrelse uden handelsomkostninger. Effektiv styring af indeksfonde er et håndværk.

Se konkret på Vanguards Total Stock Market ETF, der dækker hele det børsnoterede amerikanske aktiemarked med aktuelt 3.500 aktier. Den har en løbende omkostning på ubetydelige 0,03 procent årligt. De seneste ti år har indekset givet et årligt (renters-rente) afkast på 15,11 procent. Og indeksfonden har gjort sit arbejde til punkt og prikke og leveret 15,10 procent i samme periode.

Selv om børsnoteringen af SpaceX giver finansjournalisterne noget at skrive om og vækker stærke følelser hos mange investorer, spiller den en ubetydelig rolle i den store investeringskabale, når man er indeksinvestor med god risikospredning.