Download E-BOG

Download E-BOGMange har de seneste uger fortalt mig, at de ikke har turdet kigge i depoterne på det seneste. Krigen må jo have sendt kurserne langt sydover, ikke? Heller ikke denne gang var det så enkelt, for aktierne ligger nu pænt over niveauet ved invasionens start.

Med historien in mente bør det ikke overraske os, for som jeg beskrev for nogle uger siden har aktier næsten altid lagt større konflikter bag sig i løbet af 6-12 måneder.

Her følger fem egenskaber ved aktiemarkederne, som jeg finder nyttige at minde mig selv om, når nye og uventede emner finder vej til dagsordenen.

Aktiekurserne rykker sig hurtigt

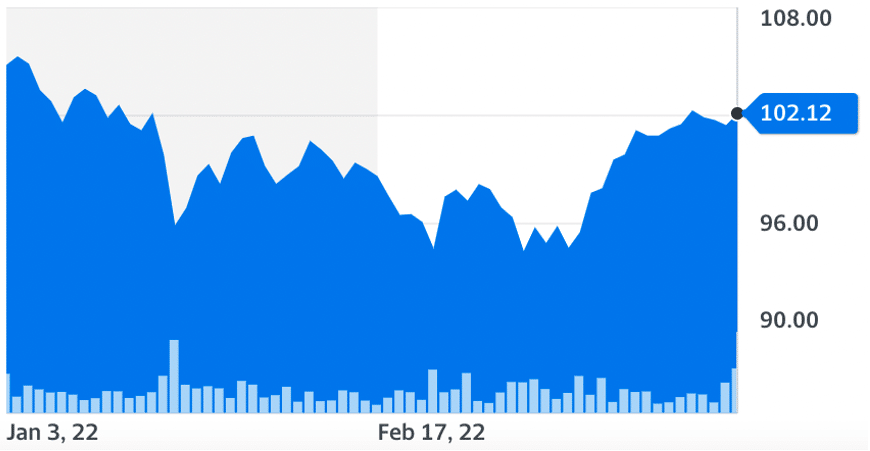

Her er udviklingen på globale aktier siden årets start:

I skrivende stund er aktier nede med tre procent for året. Undervejs er det dog både faldet og steget med ti procent. Store gevinster kan skabes og fordufte på kort tid på aktiemarkedet.

Kursudsving styrer ALTID fortællingen om markederne

For tre uger siden var overskrifterne ”Store aktieudsalg på grund af inflationsgalop forværret af krigen i Ukraine”. I dag kan vi i stedet læse, at ”Aktierne stiger: Investorer indser at de giver god beskyttelse mod inflation”.

Hvordan kan historien flippe 180 grader rundt på tre uger? Hvordan kan inflation være først skidt og nu godt for aktier? Svaret er enkelt: Det er udelukkende styret af kursudviklingen i perioden.

Når aktierne falder, er det indlysende at inflationsrisikoen er stor. Når aktierne stiger, er det lige så indlysende at aktier er en god beskyttelse mod inflation (hvilket de har været historisk på den fortærskede lange bane).

Kort sagt, uanset hvordan kurserne bevæger sig, vil der være en god historie og forklaring herpå. Bagefter.

Så vær varsom med at tænke, at ugens fortælling om markederne styrer kurserne. Det er snarere kurserne, der dikterer dagens overskrifter.

Aktiemarkedet er ligeglad med overskrifterne i avisen

Aktiemarkedet fordøjer den stadig tiltagende strøm af information i en rasende fart. Betyder de seneste stigninger, at markedet forudser en snarlig afslutning af krigen i Ukraine? Det håber jeg virkelig.

Men aktiemarkedet har ikke altid ret. Joken er blandt andet, at aktiemarkedet har forudset ni af de seneste fem recessioner, underforstået at ulven langt fra kommer hver gang.

Min pointe er, at aktiemarkedet – efter bedste men perfekte evne – hele tiden ser fremad. Hvis man forsøger at få det til at stemme med nyhedshistorierne om markederne, der kigger den stik modsatte vej, det vil sige fokuserer på hvad der ersket, ja så bliver man let forvirret.

Det er svært at slå markedet

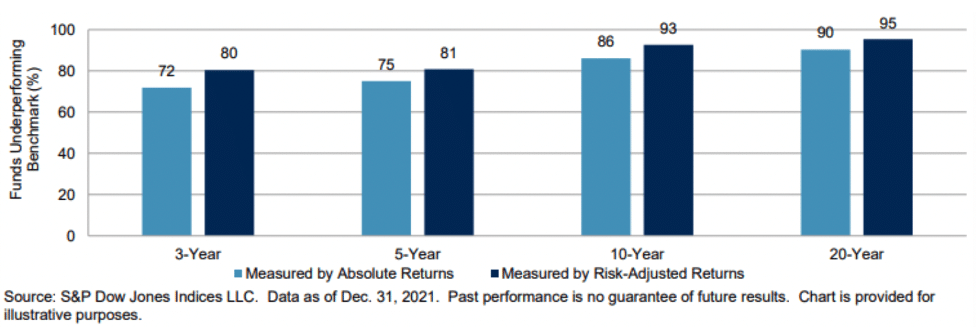

Den seneste SPIVA-opgørelse fra Standard & Poors bekræfter endnu en gang, at de professionelle forvaltere meget ofte kommer til kort, når de forsøger at slå markedet – og dermed indeksfondene – ved at udvælge aktier.

I 2021 tabte 80% af de aktive aktiefonde til markedet. Her er resultatet for verdens største aktiemarked, det amerikanske, når vi ser på længere perioder:

De lyseblå søjler viser andelen af aktive fonde, der ikke har kunnet følge med markedet i perioder på 3, 5, 10 og 20. Risikojusteret er resultatet endnu værre, som de mørkeblå søjler viser.

Det er svært at slå markedet. Over lang tid er endda rigtig svært.

”Jesper, jeg kan ikke genkende de afkasttal du viser. Knap halvdelen af aktierne i C25 er nede med mere end 10% i år. Det ser værre ud, end du fortæller.” Ja, kursraketten Ambu (-38%) er vendt hjem efter sin rumfærd. Selv DSV (-16%), som flere ellers har forsikret mig simpelthen ikke kan falde i pris, har fået en ublid 2022-medfart.

Enkeltaktier er bare nogle vildbasser. Ser vi igen på det amerikanske aktiemarked, der er steget med godt 10% de seneste tolv måneder, er mere end halvdelen af de underliggende aktier nede med 20% eller mere fra deres højeste kurs i perioden. Alene siden nytår er hver fjerde aktie i USA faldet med mindst 20%. Det er vildt.

Kort sagt, det er svært at vælge de rigtige aktier, både for de professionelle – som SPIVA-undersøgelsen viser – og for alle os andre. For det meste er markedet langt smartere end dig og mig.

Ingen, og jeg mener INGEN, kan forudsige hvad der sker på den korte bane

Her er opskriften på hvad der driver aktiekurserne: Indtjening, økonomiske nøgletal, forventninger, geopolitik, grådighed, pengestrømme, håb og drømme, analyse, centralbanker og politikere. Læg dertil frygt, forventninger om andres forventninger, og den menneskelige natur i sin helhed.

Alle disse parametre står skævt eller vinkelret på hinanden, hvis de da ikke er direkte modsatrettede. Samspillet er uhyrlig komplekst.

Tag Ukraine-krigen. Tænk sig hvis du dagen før invasionen gik ud af markedet – det ville da være genialt, ikke? Jo, men kun hvis du stod på sidelinjen nogle få dage. For siden er markedet kommet retur og langt mere til, som grafen øverst viste os. En invasions-åbenbaring ville faktisk være et dyrt bekendtskab, fordi man glemte at tage alle de andre led med i ligningen.

Jeg kender ikke nogen investorer, der overlever i markedet ved at gætte på, hvad der kommer til at ske.

Men jeg kender en masse investorer, der klarer sig udmærket ved at have en struktureret og regelbaseret tilgang til investering, der fjerner nødvendigheden af at skulle forudsige verdens gang. Da bliver markederne din medspiller i stedet for en modspiller, du hele tiden skal kæmpe med.

/Jesper