Download E-BOG

Download E-BOGI takt med stigende renter har obligationer i højere grad fanget investorers interesse. Navnlig er jeg flere gang stødt på spørgsmål omkring danske realkreditobligationer med 30 års løbetid og fem procent i pålydende rente (den rente boligejerne betaler til os som investorer). I skrivende stund handler obligationen i kurs 99 og giver således en effektiv rente på lidt over fem procent.

Kan man placere det meste af formuen i den lange obligation og sikre sig fem procent i årligt afkast i tre årtier? Det korte svar er nej!

Her er først en opsummering af konsekvenserne i de forskellige rentescenarier herfra:

- Renten falder: Du får dine penge tilbage før tid og skal genplacere til lavere rente.

- Renten stiger: Værdien af obligationen falder. Du får stadig dine fem procent i rente, men misser de muligheder, som korte obligationer havde givet os.

- Uændret rente: Næppe!

Renten falder

Rentefald og kursstigninger følges som udgangspunkt ad. Men regn ikke med, at kursen på obligationen går langt over 100, hvis renten falder kraftigt. For når de lange realkreditrenter falder, konverterer boligejerne lån, da låntager har mulighed for at indfri til kurs 100. Det dæmper kursstigningerne.

Lad os sige renterne falder til tre procent i løbet af et år. I praksis betyder det, at boligejerne skifter 5-procentlån ud med 3-procentlån. De penge får vi i hånden til kurs 100 og skal herefter geninvestere pengene. Men nu til 3 procent.

Ifølge Finans Danmark blev der konverteret realkreditlån for ca. 500 milliarder kroner i 2015, så det er ikke i småtingsafdelingen, når boligejerne giver investorerne pengene tilbage til kurs 100. Jeg husker selv, da jeg tilbage i 00’erne købte en bunke 7-procent obligationer. Før jeg fik set mig om, havde boligejerne konverteret lån til den store guldmedalje, og jeg fik mine penge i hånden, som så kunne geninvesteres…til lavere rente.

Statsobligationer kan modsat realkreditobligationer let skyde i vejret – se f.eks. denne statsobligation, der blev udstedt i 2008 med 4,5 procent i pålydende rente. I 2020 nåede den over kurs 200!

Kilde: NasdaqOMX, 4,5 St.l 39 GB, 4,5% Danske Stat ST.Lån 2039, (DK0009922320), https://www.nasdaqomxnordic.com/bonds/denmark/microsite?Instrument=XCSE4%3A5_ST.L_39_GB

Ved faldende renter kan du ikke regne med fem procent på det investerede beløb i en realkreditobligation. Og vælger du i stedet en statsobligation for at undgå konverteringer, så er den effektive rente på en dansk 30 års-stat i dag 2,6 procent, altså langt under de fem procent som lyder så tillokkende.

Renten stiger

Stiger renten, falder obligationerne i kurs. Det er ikke så slemt vil mange indvende: ”Obligationerne udløber jo til kurs 100, så jeg skal nok få mine penge igen, for realkreditinstitutterne har ikke misligholdt gælden i 200 år!” Enig, man skal bare vente, så skal kursen nok komme op igen (det er naturligvis ikke så godt, hvis man ”før tid” skal bruge pengene). Men må jeg ikke være lidt fræk og sige, at det argument gælder vel også for aktiemarkedet?

For at sætte lidt perspektiv på, hvor attraktive de lange realkreditobligationer er, kan vi skæve til en kort realkreditobligation, der løber i ét år. Her kan man få en rente på ca. 3,5 procent. Forskellen er ikke så stor i øjeblikket. Stiger renten, kan man ved den korte obligations udløb geninvestere til en højere rente. Med den lange obligation er vi mere låst som investorer.

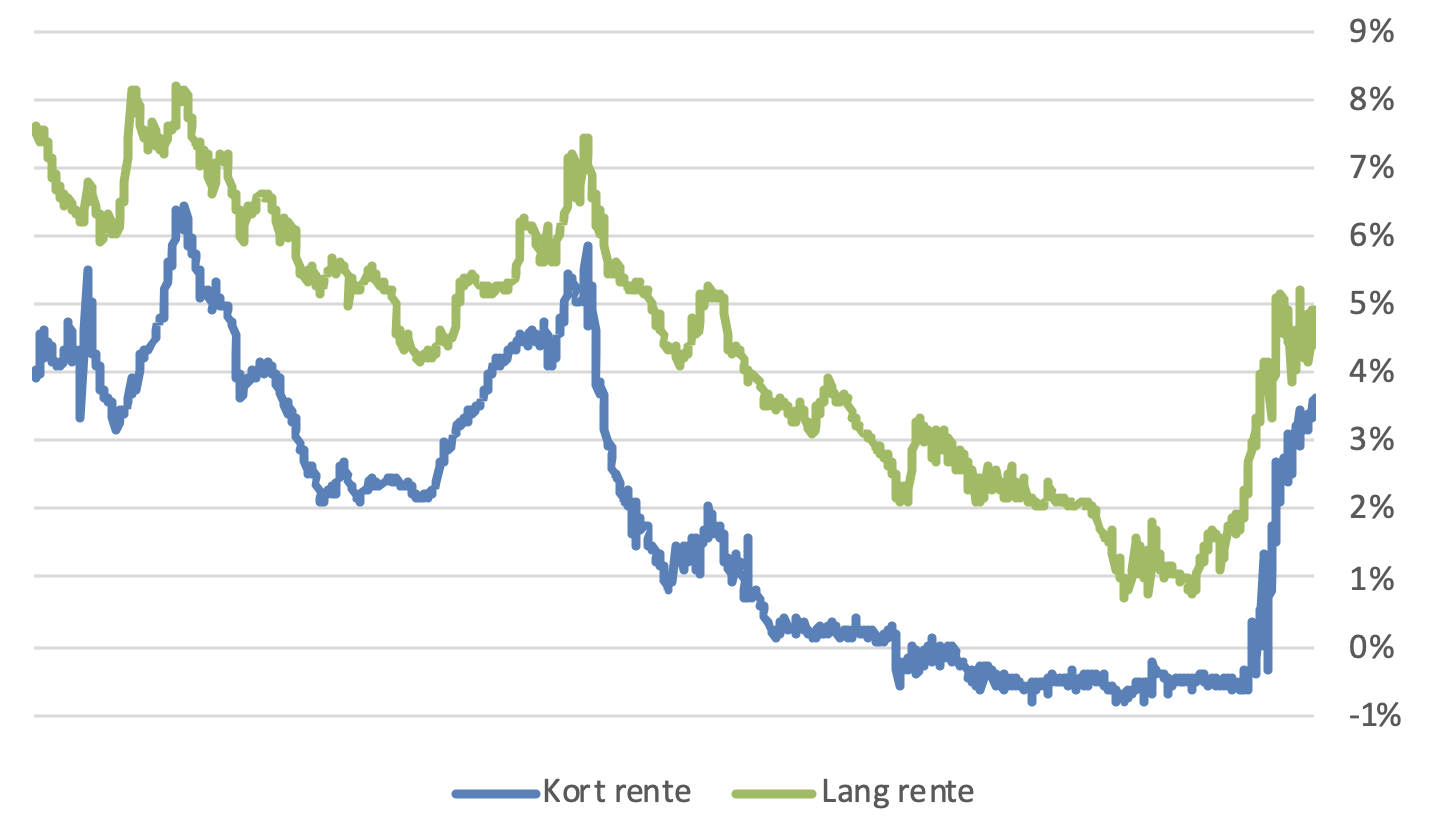

Renten er stabil

Jeg er ikke meget for at lave eller stole på renteprognoser, men lad mig gøre en undtagelse: Jeg lægger hovedet på blokken på, at renten de næste årtier kommer til at svinge betragteligt. Synes du, renterne har ligget stabilt omkring fem procent, når du ser denne figur over de sidste 25 års tid?

Gennemsnitlige realkreditrenter 1997-2023

Kilde: Finans Danmark. Figuren viser, hvad de investorer, der har købt nyudstedte realkreditobligationer, i gennemsnit fik i effektiv rente, opgjort ugentligt.

Forudsætningen for at få fem procent med den lange obligation er som udgangspunkt, at renten holder sig stabil på nuværende niveau, så du kan geninvestere renter og afdrag fra boligejerne (udtrækninger) til netop fem procent. Det er ikke sandsynligt.

Summa summarum: Lange realkreditobligationer er fine at investere i. Bare ikke hele formuen. Til det formål er obligations-ETF’er glimrende: De indeholder en meget bred vifte af obligationer, så risikoen er spredt på både korte og lange obligationer.

Hej Rune.

Tak for dit indlæg ang. Obligationer var meget lærerigt.

Har et spørgsmål til dig.

2022. var meget udsædvanligt , man tabte både på obligationer og aktier.

Tror du det var en enegangs begivenhed?

Os der vat lidt forsigtige tabte mere en dem der var mere risiko villige :-(

god weekend.

M.v.h.: Niels.

Hej Niels

Selv tak, godt du kan bruge det.

Jeg tror ikke, det var en engangsbegivenhed, det skal nok ske igen en gang. Vi aner bare ikke hvornår og i hvilket omfang.

Vh Rune

En langsigtet køber vel ikke til kurs 100. En 4% 30 årig med op til 30 års afdragsfrihed giver 4,5% ved kurs 91,25. Hvilken ETF med samme risikoprofil eller bedre, og samme chance for udtræk kan konkurrere med det?

Hej Bent

Mig bekendt er der ikke ETF’er, der har udtræk i samme omfang som danske realkreditobligationer, fordi udtrækningerne er et særligt vilkår på danske realkreditobligationer (eksempelvis udtrækninger fra låneomlægninger ved rentefald hvor låntagerne indfrier til kurs 100 for at få et nyt lån med lavere rente). Så ved rentefald bliver obligationerne ikke “indfriet” – som realkreditobligationer. Derfor er den effektive rente højere på obligationer med denne konverteringsret; man bliver som investor betalt for den ekstra risiko, at man ved rentefald får pengene tilbage, som skal investeres til lavere rente. Køber du en statsobligation, kan staten ikke give dig pengene tilbage til kurs 100, når kurser stiger til 120 – der fortsætter din høje rente.

Fin artikel, giver et godt overblik. Efter at have læst den overvejer jeg investering i lange realer til børn, der nyder godt af skattefri renteindtægt op til en hvis årlig sats. For dem gælder selvøflgelig de samme risici for tilbagebetaling til kurs 100 ved rentefald og opportunity cost ved at binde sig til 5% hvis renten stiger til 7%, men gælder det i deres tilfælde ikke bare om at optimere udbetalt afkast hurtigst muligt, så længe skatten er 0?

Uanset hvad du eventuelt svarer, tager jeg det selvfølgelig ikke som finansiel rådgivning eller udryk for din profesionelle anbefaling :)