Download E-BOG

Download E-BOGLad mig vise dig en figur, som vi benytter til at holde investerings-skuden på ret køl – hvilket er lettere sagt end gjort.

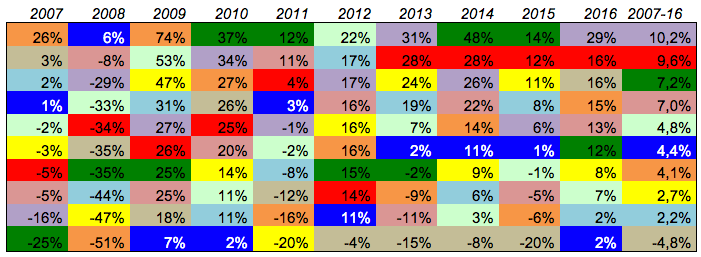

Tag følgende ti områder af de finansielle markeder:

Hvert marked er tildelt en farve. Det skal vi bruge om et øjeblik!

Opgave: Kan du gætte hvilke markeder, der vil gøre det bedst resten af året? Eller næste år?

Du skal få lidt ”hjælp”. Her er afkastene i selvsamme markeder siden 2007:

Hvert år er afkast rangordnet fra højest til lavest, som du kan se. Og farverne er som angivet øverst i de ti markeder. Du kan derfor aflæse afkast for hvert marked/afkastklasse ved hjælp af farvekoden år for år, kolonne for kolonne. Ja, man skal lige vænne sig til det.

Tag år 2007: Her gav aktier i nye markeder fede 26%, mens amerikanske small cap aktier og ejendom faldt med henholdsvis 16% og 25%. Derfor må nye markeder være bedst, eller hvad? Længst til højre kan du se resultatet for de seneste ti år. Taberne i 2007 var vinderne målt over hele perioden, selv efter den rædselsfulde start.

Kig på figuren. Hånden på hjertet: Kan du se et mønster? Jeg kan ikke. Uanset hvilken farve jeg vælger, så danser den rundt fra år til år uden større mål og mening.

Figuren hjælper mig til at bevare min mentale investor-helse. Afkast i løbet af et kalenderår fortæller ikke hvad der er ”godt eller skidt” de kommende år. Vinder-klassen i de to årtier før 2007 var…gæt selv…råvarer, bundproppen i figuren, der blev næsten halveret siden 2007.

Afkast for uger, måneder eller hele år er stort set meningsløse for investorer. Der vil altid være afkastklasser der gør det relativt dårligt i en portefølje med god risikospredning. Det kan ikke være anderledes. Lad være med at kigge på de seneste afkast og tænk ”den der, den skal ud af min portefølje, den leverer for ringe”.

At investere bredt i forskellige afkastklasser beskytter dig mod overmod og manglende evne til at spå om fremtiden. Strategien passer ikke til alle – day tradere, Millionærklubbens aktie-underholdere eller Karsten Ree, hvis jeg skal nævne nogle. Men det er det bedste redskab jeg kan anbefale til at styre din risiko og følelser med.

Brug det, og få et bedre liv som investor.

Ja ja ja, hr. Dall! Vi kan jo godt se fornuften i dine argumenter og din logiske konsekvens af at sidde og glo på det vedhæftede materiale, der i hvert fald for mig skærer Assures investeringsstrategi ud i forståeligt pap ( bølgepap, lisom aktiekurserne)

Så tak for et godt indspark i debatten i turbulente tider, hvor den slet skjulte humor måske gør lidt godt i alvorskredse, og giver større læselyst til ellers tørt stof

Hej!

Selv tak. Bølgepap, den må jeg huske ;-).

Super :-)

Hej Jesper. Jamen du har så evig ret. Dog er jeg faldet over en strategi som du måske kunne have interesse i at høre om. Den kaldes momentum strategi.Hvis du ikke allerede har hørt om den så klik ind på Etfs.dk

Hilsen

Jørgen Pedersen

Haderslev

Hej Jørgen,

Momentum-strategi er oppe i tiden, ja. Den handler kort sagt om at ride på bølgerne, mens de bevæger sig i den ønskede retning, for derefter at skifte hest i tide, vel at mærke. Det har vist altid været en tiltrækkende tanke! I det omfang strategien leder til stor omsætning i porteføljerne er det ikke på min ønskeseddel, da det går mere i retning af spekulation end investering.

Når det er sagt, så vil jeg inden længe skrive en blog om den seneste forskning om, at aktiemarkedernes attraktive afkast i langt højere grad end tidligere antaget bæres af en lille del af selskaberne, der har udpræget momentum.

En algoritmebaseret handels-strategi som momentum vil ofte være en kamp med sværvægterne, så som hedgefonde, med noget nær uendelig regnekraft. Dem vil jeg ikke kæmpe med, da jeg ikke tror på at jeg ved noget som de ikke ved. I stedet kan jeg få bl.a. hedgefonde til at dække min udgifter i de ETFer vi benytter, hvilket er en herlig tanke – en blog herom er også på tegnebrættet.

Vores strategi i Assure er snarere Rasmus-modsat, dvs hvor vi sælger ud af det der har haft mest momentum.

/Jesper

Takker for artikel – vel skrevet.

Jeg kan nu godt få øje på to mønstre:

1. Statsobligationer giver sjældent negative afkast

2. Andre markeder udfører udsving omkring en eller anden virtuel linie (vækstkurve)

Ad 1. De giver stadigvæk hen over tid betydeligt bedre afkast end normale bankers formueforvaltning.

Ad 2. Hvis dette IKKE var rigtigt ville afbalancering ikke have nogen effekt over tid.

Der må så være empiriske algoritmer der optimerer hhv frekvens og gearing af afbalanceringen.

Hej Anders,

Gode pointer!

Statsobligationer har givet gode afkast i årtier på grund af faldende renter. Men nu er det slut, for den effektive rente på en 10-årig statsobligation er under 1 procent. Så man kan ikke som ejer af statsobligationer gøre sig forhåbninger om et afkast der blot følger med inflationen. Vi kan med andre ord være ganske sikre på, at de seneste ti års afkast på statsobligationer ikke vil gentage sig de kommende ti år.

Jeg er enig i, at markederne svinger omkring deres vækstkurve. Der er mange måde at udtrykke det på. Nogle taler om Mr. Market og Mr. Value, hvor sidstnævnte er virksomhedernes indtjening der altid vinder i det lange løb, mens vi hele tiden hører om Mr. Market, dvs udsving på den korte bane. Eller som Jack Bogle, grundlæggeren af Vanguard, udtrykker det: “The stock market is a bloody distraction for investors!”

Med hensyn til rebalancering mellem de forskellige aktivklasser (reducer det der er steget mest, køb op i det der er steget mindst), så har mange undersøgt hvor ofte og hvor meget det er optimalt at gøre i en portefølje. Alle kommer frem til, at der ikke er nogen optimal frekvens eller barriere for hvornår det bør ske. Vores analyser på historiske data viser, at det er meget følsomt over for valg af parametre, dvs hvor meget noget skal stige/falde før der bør handles. Med andre ord: Det afgørende er ikke at finde de optimale parametre (moving target), men at man er i stand til at gøre det under alle tænkelige markedsforhold.

Tallene i tabellen afslører på ingen måde hvor svært det var at sælge obligationer og købe aktier i eksempelvis primo 2009, hvor finanskrisen fortsat rasede. Hvis man klarede det blev man solidt belønnet…men de første par måneder af 2009 faldt aktierne med yderligere 10 procent, så det var ikke uden sved på panden undervejs. Kort sagt, det bedste man kan gøre er mentalt at forberede sig på at det kommer til at ske. Og et sidste kig på tallene for 2008 bør minde os om hvorfor obligationer har deres berettigelse i en portefølje; det er let at glemme efter flere år med positive aktie-afkast.

En sidste kommentar til tabellen: Det er slående hvor stor forskel der kan være på selv store dele af markedet over en ti-årig periode. Europæiske aktier har jo stået stille i forhold til amerikanske aktier. I årene før 2007 var det omvendt. Det skal man have in mente, hvis man investerer snævert, eksempelvis i en håndfuld danske yndlingsaktier.

/Jesper