Download E-BOG

Download E-BOGEr mit afkast godt eller dårligt? Det spørgsmål får vi ofte i Assure Fondsmæglerselskab. Og med god grund.

Jeg fortæller med glæde, at fondene i vores porteføljer leverer præcis som de skal, nemlig stort set som deres sammenligningsindeks. Det medfører få jubelscener i år. For hvad hjælper det, hvis du sammenligner din portefølje af aktier og obligationer med det danske eller amerikanske aktiemarked? Eller hvad med naboen, der triumferende fortæller over hækken om et par ”nøje udvalgte aktier”, der har givet ”et vildt godt afkast”?

Afkastsammenligning giver kun mening, når vi sammenligner æbler med æbler. Jeg skal skåne dig for en teknisk langgaber-forklaring. Men æbler med æbler er vi nødt til at være enige om.

Derfor vil jeg sammenligne mine æbler med tilsvarende æbler blandt danske investeringsforeninger, så får vi svar på spørgsmålet, om afkastet er godt eller dårligt.

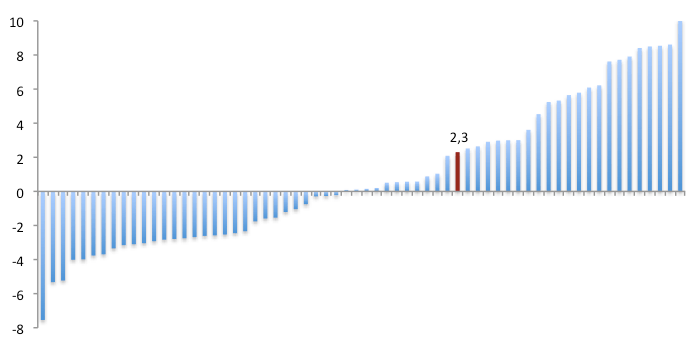

Globale aktieforeningers resultater i år

Investeringsfondsbranchen (IFB) offentliggør hver måned en række nøgletal for danske investeringsforeninger. I figuren kan du se afkastet i samtlige 63 globale aktieforeninger i de første otte måneder af 2017, sorteret fra lavest til højest:

Resultaterne spænder fra -8 til +10 procent fordelt omkring en median på +0,1 procent som oplyst af IFB.

I Assure Fondsmæglerselskab investerer vi globalt. Derfor er det rimeligt at sammenligne med globale investeringsforeninger ovenfor. Og hvad var aktieafkastet i Assure Fondsmæglerselskab i samme periode og i samme marked? Svar: +2,3 procent (den røde søjle i diagrammet). Altså omtrent 2 procent bedre end alternativet målt over de seneste 8 måneder. Her sammenligner vi med dit relevante alternativ ude på markedspladsen; danske investeringsforeninger der investerer globalt som dig.

Kan jeg ikke bare vælge de gode fonde?

Måske tænker du, at det må være muligt at sortere de dårlige fonde fra og kun vælge blandt de gode? God ide, men…hvilke fonde er de gode? Dem med historisk gode resultater? Lad os se efter.

Udvælger jeg de fem globale fonde med de bedste resultater målt over de seneste 10 år, så har de alle givet et negativt resultat i år. Bedste afkast i år findes hos Handelsinvest Verden, der sidste år var 8 procent under markedsafkastet. Vi kan med andre ord ikke bare vælge dem, der historisk klarede sig godt, og regne med at de også klarer sig fremover.

Vi finder præcis det samme mønster, når vi måler og vejer afkastdata siden år 2000 – du kan finde vores analyse om afkast på danske aktiefonde i forhold til ETF’er ved at klikke her.

Flere sammenligninger i fremtiden

Så aktieafkastet i porteføljerne har igen i år – målt med den globale målestok – været tilfredsstillende.

Fremover vil vi jævnligt sammenligne med de officielle afkasttal fra IFB, så du løbende er orienteret om, hvordan vi ligger til i forhold til et bredt udvalg af danske forvaltere.

NB! Omtalte resultater gælder kun, hvis du har været fuldt investeret i hele 2017.

Hej Assure,

Jeres tal er før omregning til danske kroner, ikke ?

Med venlig hilsen,

Oluf

Hej Oluf,

Alle tal er i danske kroner. Eller er det ikke æbler med æbler ;-).

Det er let at blive ledt på afveje, når man læser om “markeder” der opgøres i lokal valuta som eksempelvis US dollars og engelske pund.

/Jesper

Hej Jesper

Tak for artikel.

Hvor ser jeg alternativet, som du henviser til?

Ja, undskyld …… investeringshåndværket er ikke mit speciale ?

Hej Ulla,

Tak for dit spørgsmål.

Jeg sammenligner med alle danske aktiefonde samlet set, udtrykt ved medianen (0,13%) som er det nøgletal IFB præsenterer i deres officielle afkaststatistik. Nogle fonde har gjort det bedre, andre dårligere, hvilket figuren illustrerer. Beklager hvis det ikke fremgår klart.

Det er tankevækkende, at der over tid ikke er sammenhæng mellem tidligere og kommende afkast på tværs af fondene. Dermed er Morningstar’s system med 1-5 stjerner ikke brugbart til at vælge fremtidens vinderfonde – hvilket Morningstar er helt med på.

Alligevel bruges rating af fonde baseret på seneste års resultater af utallige investorer til netop at forsøge at udvælge kommende vinderfonde. Og effekten bliver selvforstærkende, da fondsbranchen er klar over situationen og promoverer fonde med flest stjerner. Velhavere vil jo gerne have noget helt specielt, som Buffett så rammende siger det, se https://assure.dk/nyheder/warren-buffett-derfor-faar-velhavere-daarlige-afkast/

Du kan forresten finde IFB-tallene i figuren her: http://www.investering.dk/afkast_risiko_og_omkostninger

/Jesper

Hej Jesper.

Hvordan ser det ud på obligationssiden?

Det kunne være fint at se hvor præcist porteføljen tracker de relevante indeks.

mvh/Kristian

Hej Kristian,

Der er flere elementer i dit spørgsmål, tillad mig at dele det op:

(1) Obligationer er notorisk vanskelige at benchmarke, og der går virkelig æbler og pærer i den. Et godt eksempel er danske investeringsforeninger, der investerer i danske realkreditobligationer…og sammenligner sig med danske statsobligationer. Dermed ser fondene ud til at slå markedet – men altså et andet marked end det fondene investerer i! Det er meget teknisk at finde rundt i, men heldigvis findes der en analyse fra 2015 vi kan lytte til: “Ingen dansk aktivt forvaltet obligationsfond kan skabe merværdi for de danske investorer. Sådan lyder konklusionen i ekstern CBS-lektor Thomas Peter Clausens statistiske analyse af de aktive danske obligationsfonde.” (google hvis du vil læse analysen)

(2) Obligationsfondene i Assures porteføljer er alle indeksfonde. Derfor er det altid relevant at sammenligne hver fond med sit officielle sammenligningsindeks (benchmark). Det følger vi løbende som en del af vores evalueringsproces. Data er offentlig tilgængelige på udbydernes hjemmesider. Tager vi alle obligationsfondenes historisk resultater sammenlignet med deres respektive indeks, så er forskellen 0,22% p.a. Du kan sige, at det er den reelle omkostning for at drive obligationsfondene, hvis du sammenligner med den teoretiske verden, hvor omkostninger er lig nul. Det er en yderst effektiv pris for at investere i flere tusind obligationer i en bred vifte af markeder. Kort sagt, obligations-ETFerne tracker deres indeks udmærket. Man kan altid diskutere hvilke markeder der skal investeres i, men det er en anden diskussion.

(3) Investeringsfondsbranchen offentliggør også sammenligningsindeks for danske obligationsforeninger. Det kan man forlyste sig med her: http://www.investering.dk/statistik. Nu skal man som sagt passe på med obligationer og benchmarks, men IFBs egne tal viser at de danske højrente-fonde ligger 2,5%-3% efter markedet i perioden 2007-2016. Per år vel at mærke! Du kan finde tallene i vores analyse om aktier på s. 5, se link i bloggen ovenfor.

Håber det besvarer dit spørgsmål og lidt til ;-)

/Jesper