Download E-BOG

Download E-BOGBeskæftigelsesminister Peter Hummelgaard (A) må for tiden lægge ryg til en solid gang kritik, efter at finansbranchen er blevet pålagt en særskat i forbindelse med finansieringen af den såkaldte Arne-pension.

Senest er ministeren blevet grillet af direktør i CEPOS, Martin Ågerup, for at argumenterne bag den nye lov ikke holder vand. Ågerups pointe er, at fakta fylder stadig mindre i politik.

I den sammenhæng er det tragikomisk, at virksomheder som vores fremover også skal betale en særlig høj selskabsskat, når ministeren i Berlingske begrunder rimeligheden i den nye lov således:

”…fordi den finansielle sektor i meget vid udstrækning var med til at køre økonomien i sænk før og under finanskrisen, hvor mange lønmodtagere måtte samle regningen op. Nu, hvor sektoren har haft en overnormal profit i en længere årrække, må den også bidrage med sin andel…”

Det er udsagn som disse, der ved nærmere eftersyn viser sig at være fup og ikke fakta.

Og man synes ikke at slippe for særskatten, selv om man har kritiseret og konkurreret med bankerne i mere end ti år. Det er nok også for meget at håbe på.

Fakta om investeringsfonde

Investeringsbranchen er imidlertid også fyldt med udsagn og verdensbilleder, der ved nærmere eftersyn er objektivt forkerte. Branchen har længe vidst, at en saftig salgshistorie er guld værd. Tag bare en stor udbyder af sol- og ejendomsprojekter, der for nylig af Finanstilsynet blev pålagt at fortælle deres kunder, at det forventede årlige afkast ikke var 18 procent men kun…6 procent.

Når det kommer til fonde udbudt af investeringsforeninger, hvor der alene i Danmark er placeret mere end 2.000 milliarder kroner, er alle klar over, at de traditionelle aktive fonde med aktieudvælgelse (stock picking) samlet set taber til deres passive fætre. Det har vi senest i år dokumenteret i Assure Fondsmæglerselskab i vores analyse af danske aktiefonde.

Branchens svar er: ”Det er korrekt, men du skal jo vælge de bedste fonde, for de klarer sig bedre end markedet og dermed også ETF’er, der tracker markederne perfekt.”

Her er påstanden altså, at hvis man vælger topfondene, altså dem med den bedste afkasthistorik, opnår man bedre resultater end markedsafkastet. Derfor er der ingen grund til at benytte fonde med en passiv strategi, så som de ETF’er vi benytter på vegne af vores investorer i Assure Fondsmæglerselskab, lyder det.

Det virker vel plausibelt, men…er det fup eller fakta?

Det har jeg sammen med mine kollegaer Emil og Niels set nærmere på, og vi har samlet resultaterne i en analyse, som vi offentliggjorde denne sommer og som blev omtalt på forsiden af JP.

I analysen har vi systematisk undersøgt denne påstand: Opnår man bedre afkast ved at investere i de fonde, der har leveret de højeste afkast i den foregående periode?

Svaret er klart NEJ, når vi ser på data de seneste femten år. Sagt på en anden måde: Sidste uges Lotto-tal kan ikke bruges til at udpege næste uges vindertal.

Lad mig illustrere med to figurer fra analysen.

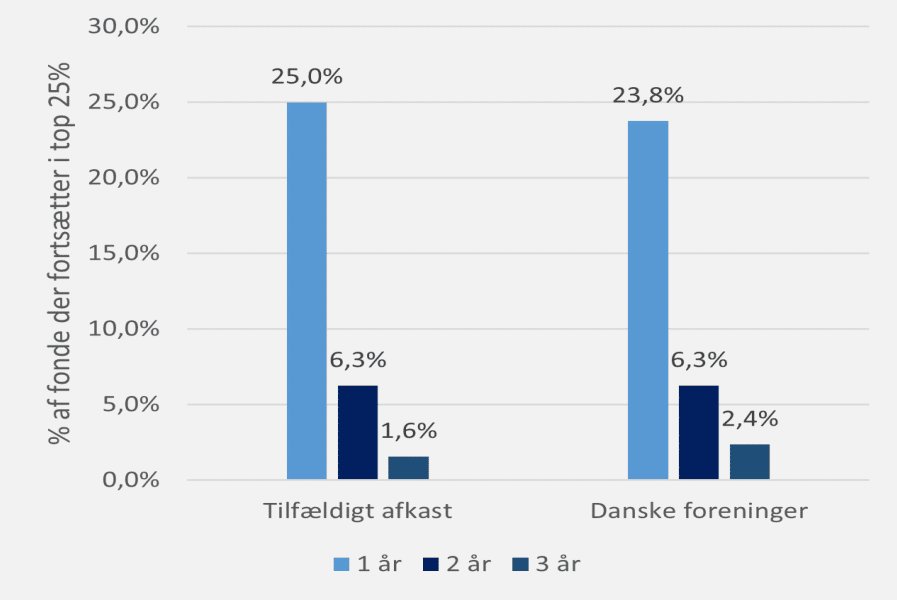

Hvert år udpeger vi de Top-25% bedste fonde. Herefter undersøges om disse fonde forbliver i top-25% i de følgende år. Hvis det er tilfældigt, vil man forvente at godt 6% af samtlige fonde befinder sig i top-25% to år i træk (svarende til 25% af 25%). Det kan du se i søjlerne til venstre i figuren. Hvis fonde med topresultater derimod år efter år ligger i top, vil søjlernes højde kun langsomt aftage i år to og år tre.

Til højre ser du resultatet, når vi tæller efter i afkaststatistikken. Og som du kan se, ligner de faktiske resultater til forveksling de tilfældige.

Kort sagt, vinderfondene et givet år fortæller os ikke hvad der fremadrettet kommer til at give den store gevinst.

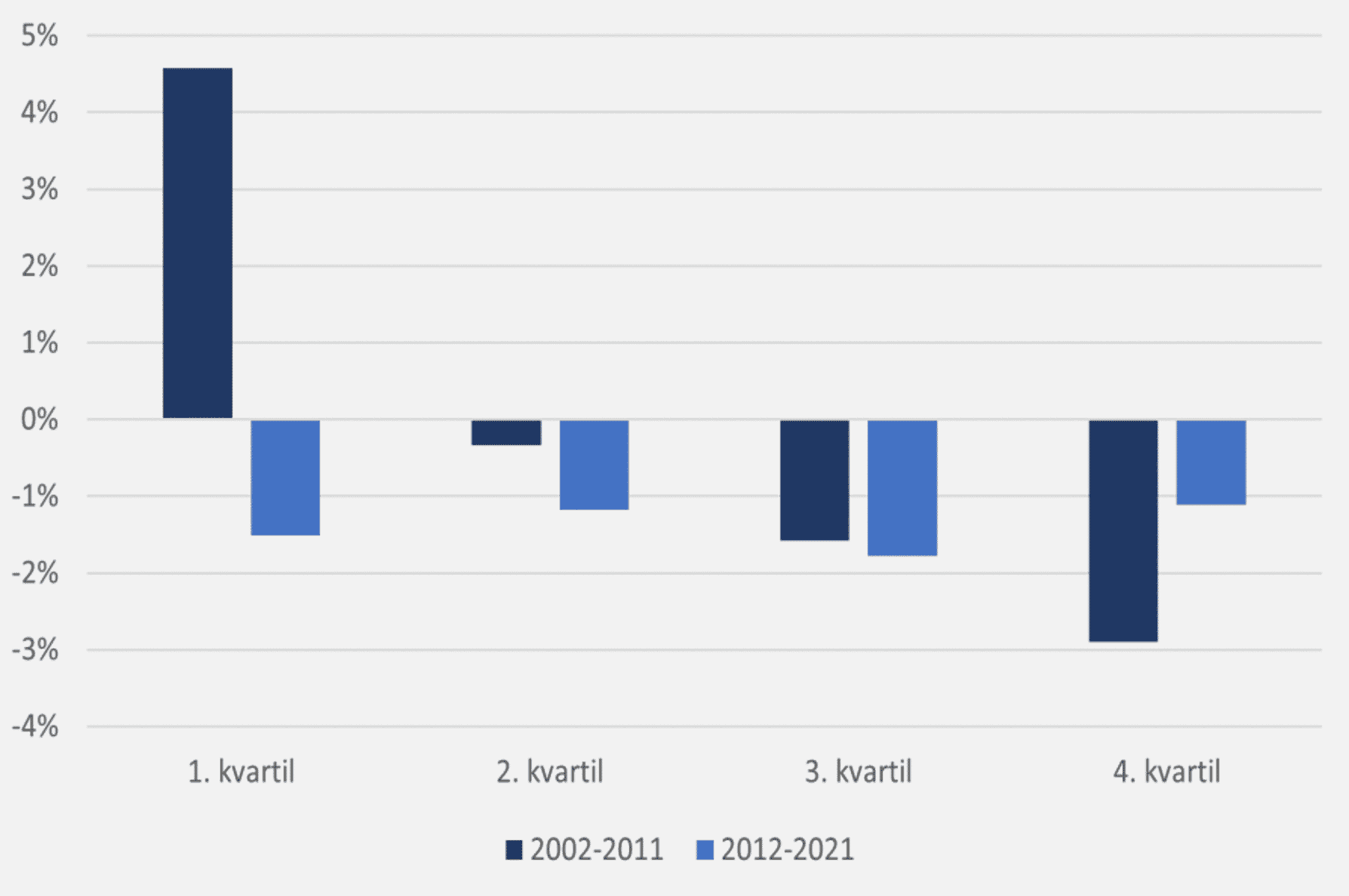

Ser vi på længere perioder, er der heller ikke noget nyttigt ved at vælge fortidens vinderfonde, hvis man leder efter ekstra afkast:

I figuren ser vi på alle aktiefonde med tyve års historik. I de mørkeblå søjler ser du afkastet i forhold til markedet i den første halvdel af perioden (2002-2011), hvor vi igen har rangeret dem i bedste fjerdedel (1. kvartal), næstbedste fjerdedel (2. kvartil) osv.

Vi stiller os altså ved udgangen af år 2011 og udpeger fortidens vindere og tabere, hvorefter vi følger hvordan det går fondene de følgende ti år frem til i dag. Svaret ser du i de lyseblå søjler. Vi ser, at de aktive fonde underperformer deres markeder uanset om de havde høje eller lave afkast før det.

Altså kan vi slå fast, at der intet videnskabeligt belæg er for, at investering i aktive fonde med topresultater også fremover vil levere ekstraordinære resultater. Beklager hvis du troede, at det forholdt sig anderledes.

“It ain’t what you don’t know that gets you into trouble. It’s what you know for sure that just ain’t so.“ – Mark Twain

Dette resultat er særdeles vigtigt, for det fjerner fakta-tæppet under den mest udbredte salgshistorie i den danske investeringsbranche. Og det er årsagen til, at vi benytter ETF’er med de laveste omkostninger i vores porteføljer.

Der vil altid være fonde og managers med kanonafkast sidste år. Men vi kan ikke bruge det fremadrettet.

Vil disse resultater, som man også finder når man undersøger investeringsfonde i resten af verden, ændre måden der investeres på i Danmark? Næppe, selv om der langsomt men sikkert siver midler fra dyre til billige fonde.

På samme vis vil beskæftigelsesminister Peter Hummelgaard næppe ændre sit syn på den finansielle branche, selv om hans argumentation er faktuelt forkert.

Fakta vinder sjældent over salg, markedsføring og politik. Men vi skal da forsøge.

/Jesper

Super, og det er i øvrigt også et aktivt valg at investere passivt …. forskellen er bare, at det betaler sig på den lange bane at investere passivt og bredt til lave omkostninger.

Venlig hilsen Kim Risør