Download E-BOG

Download E-BOGAmerikanske obligationer handles i dollar, britiske aktier i pund, osv. Alle globale investorer oplever derfor indirekte medgang og modgang på valutamarkederne, specielt amerikanske (US) dollar. Det gik forrygende i årene 2015 og 2016, hvor US dollar steg 15% i forhold til danske kroner (”jeg kan gå på vandet!”), og himmelråbende i 2017 hvor dollaren faldt 12 procent (”hvad skete der lige der?”).

Mange investorer stiller derfor det gode spørgsmål: Bør jeg beskytte mig mod valutaudsving?

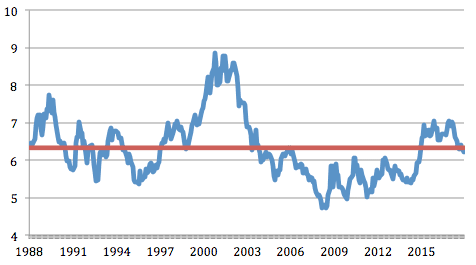

Figur 1. US dollar i forhold til danske kroner 1988-2017.

Ser vi på forholdet mellem danske kroner og US dollar på lang sigt, ligger vi meget tæt på 30-års gennemsnittet (rød linje). Jeg kan konkludere, at US dollar har væsentlige udsving ift. danske kroner, men ikke om det nuværende niveau er højt, lavt eller fornuftigt ud fra Figur 1.

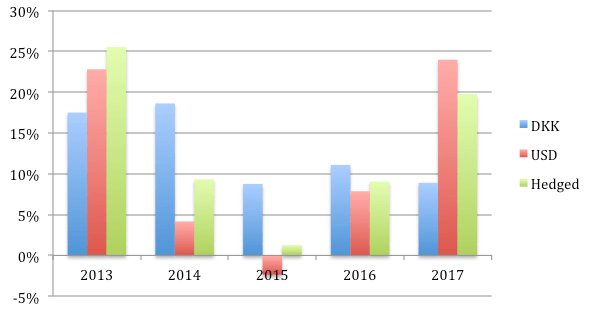

For at kaste nyt lys over sagen har jeg set på de årlige aktieafkast (verdensmarkedet) de seneste fem år med tre forskellige valutabriller på:

Figur 2. Årlige afkast i samme portefølje målt i forskellige valutaer.

De blå søjler viser afkastet for en global investor i danske kroner, altså dig og mig. De røde søjler er onkel Donald i USA, der måler alt i US dollar. Den sidste i trekløveret repræsenterer markedsafkast hvor valuta-bidraget er sorteret fra, sikret, hedget eller afdækket, som man siger. Tænk på en pensionskasse, der typisk afdækker størstedelen af deres valutaeksponering. Lad os kalde den PVI (Pensionskassen for Valutaskræmte Investorer).

Onkel Donald og PVI hygger sig efter 2017. De var mindre kæphøje i 2016, og de gad overhovedet ikke snakke investeringer i 2015 og 2014, hvor deres afkast (rød og grøn) fik baghjul af mine (blå). Husk at Donald, PVI og jeg investerer i nøjagtig de samme markeder. Forskelle skyldes udelukkende hvilken valuta afkastet opgøres i: mit opgøres i kroner uden valutasikring, Onkel Donalds i US dollar uden valutasikring, og PVI i danske kroner med valutasikring.

”Haha, du skulle have afdækket dine US dollar i 2017, så havde du fået samme afkast som mig, my boy”, triumferer Donald. ”Du har ret, kære onkel. Men hvem har fået det højeste årlige afkast de seneste fem år?”, spørger jeg. Her er resultatet:

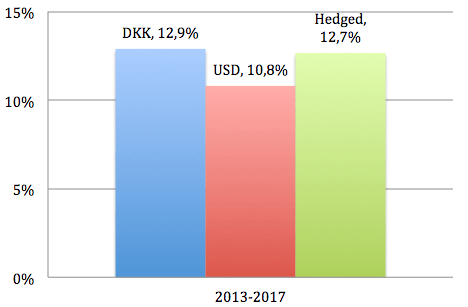

Figur 3. Årlige afkast i samme portefølje målt i forskellige valutaer FØR omkostninger til valutasikring

Vi har slået onkel Donald med 2 procent om året siden 2013 trods store klø i 2017!

Figur 3 viser, at pensionskassens globale aktier (grøn) med valutasikring har givet stort set samme resultat som uden valuta-hedge (blå). Men udsvingene fra år til år – volatiliteten – var markant større med valutaafdækning end uden. Det fortæller Figur 2 (teknisk udtrykt er standard-afvigelsen mere end dobbelt så stor på de røde og grønne søjler sammenlignet med de blå). De årlige afkast uden valutasikring (blå) var klart mest stabile, hvilket altid er at foretrække. Valutasikring medførte i perioden højere og ikke lavere udsving, stik imod hensigten.

Min pointe er, at valuta-afdækning er en finurlig størrelse. Det er en form for forsikring, hvor man ikke ved om man stilles bedre eller dårligere.

Og læg dertil at valutasikring er en kostbar affære i praksis.

Derfor afdækker vi ikke valuta i porteføljerne

I Assure Fondsmæglerselskab afdækker vi ikke valutarisiko på aktier, når vi investerer globalt. Årsagen er ikke forventning om et bedre risikojusteret afkast, selv om det har været tilfældet de seneste fem år, som vi netop har set. Det kunne være forløbet anderledes. Det er heller ikke fordi vi tror at udenlandske valutaer, primært US dollar, kommer til at stige i de kommende år.

Nej, grunden til at vi vælger at leve med valutaudsving er, at det er rigtig dyrt at undgå. Hvor dyrt? Svaret finder du ved at se på renteniveauet i det land, hvor du ønsker at afdække valutaen. Hvor renten i Danmark er stort set nul, er den 2 procent i USA. Den renteforskel skal du kompensere for årligt, hvis du vil valutasikre dine amerikanske værdipapirer og gardere dig mod udsving i US dollar (*). For aktier i nye markeder (Emerging Markets) er renteforskellen i dag endnu større, nemlig 3%. Læg dertil udgifter for at indgå valutatermins-kontrakter.

Jeg vurderer, at total-afdækning af valutarisikoen i en global aktieportefølje vil koste omtrent 2% af det investerede beløb årligt. Med et forventet langsigtet aktieafkast på 6% årligt før omkostninger er det en meget høj forsikringspræmie at tegne som investor – du skal aflevere halvdelen af dit realafkast. Ikke mindst når der ikke er garanti for mere stabile afkast.

Dermed har du svaret på det indledende spørgsmål: Ja, du kan beskytte dine investeringer mod valutaudsving. Men prisen er historisk høj for danske investorer på grund af de lave renter sammenlignet med resten af verden, specielt USA og nye markeder.

Jeg vælger derfor at leve med de sure såvel som søde valutaperioder på vores investeringsrejse. Også på en mindre del af mine obligationer. Det en kalkuleret risiko, hvor mine årsafkast kan afvige markant fra Onkel Donald eller en dansk pensionskasse, som Figur 2 viser. Nogle gange ser det tosset ud, andre gange genialt.

Så hold tungen lige i valuta-munden, når du sammenligner afkast.

Valutasikring for danske investorer er historisk dyrt.

Jesper Dall

(*) Hvis det var gratis at afdække dollar, havde vi straks investeret i amerikanske obligationer med 2 procentpoint højere rente end europæiske obligationer. Markederne giver ikke mulighed for den slags smuthuller. Alle klager over det lave europæiske renteniveau bedes rettet til Draghi og den europæiske centralbank.