Download E-BOG

Download E-BOG”Hvis bare jeg kunne placere mine penge til stabile 5 procent i rente, så havde jeg aldrig investeret i noget som helst andet”.

Hvis du har haft samme tanke, er du ikke alene. Jeg har hørt investorer sige det utallige gange over årene. Og tanken er besnærende, ikke mindst med de seneste fem års aktieudsving in mente (-8%, +27%, +1%, +27%, -13%). Det virker kaotisk, usikkert, uforudsigeligt. Og så skjuler de årlige afkast endda langt større udsving inden for hvert kalenderår.

Nej, så hellere 5 procent og ikke mere pjat.

Kan man få stensikre 5 procent i dag? Ikke på en dansk statsobligation, hvor den effektive rente (dit afkast) ligger på 2,5 procent. Heller ikke i bankerne, hvor det pudsig nok synes noget vanskeligere at hæve end at sænke renten på indlån. Men på en bred portefølje af obligationer inklusive højrenteobligationer er den effektive rente omtrent 5 procent i dag. Så 5 procent i forventet afkast på rentebærende papirer er muligt.

Betyder det, at investorer vil skifte deres aktier ud med obligationer, som de tilsyneladende har drømt om i mange år, hvis renten stiger yderligere?

Jeg tror svaret er nej. Tag eksempelvis denne overskrift fra 1981, hvor renterne var skyhøje:

Du kunne altså låne penge til den amerikanske stat og få 15 procent i rente OM ÅRET i 30 ÅR!! Og det samme var tilfældet i Danmark.

Trods en historisk fed købsmulighed for fyrre år siden var investorerne ikke interesserede, fordi:

- Den økonomiske usikkerhed var enorm

- Inflationen var tilsvarende høj, så realrenten var ikke noget særligt trods høj pålydende rente

- Lange obligationer havde været en rædselsfuld forretning siden 2. Verdenskrig, hvor renterne var steget kontinuerligt. Værdien af lange obligationer var blevet halveret, når man korrigerede for inflationen i perioden. Katastrofalt på en ”sikker” investering.

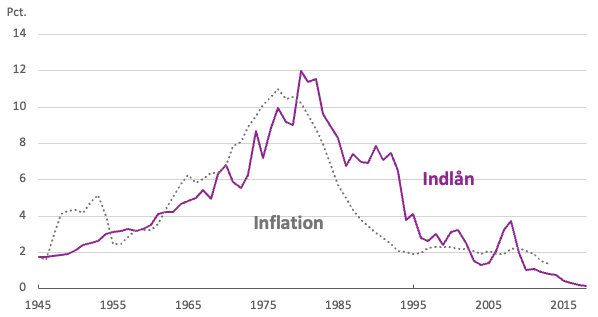

Her ser du data for indlånsrente og inflation fra Nationalbanken siden 1945:

I dag skriger grafer KØB til os, da renterne toppede i starten af 1980’erne. Men det kunne vi jo ikke vide på det tidspunkt. Det man vidste dengang var, at renten og inflationen var gået op, op, op i flere årtier. Man kendte kun til venstre halvdel af grafen, så at sige.

Jeg forstår godt, at man dengang behandlede lange obligationer som var de pesten selv. Man antog, at høje renter og inflation ville vare ved eller stige yderligere.

Spoler vi tiden frem, ser vi samme fænomen blot med modsat fortegn. Boligejere med variabel rente omlagde ikke deres lån til fast rente, selv ikke da den faste rente blev uhørt lav (tænk på 1%-lånet). Hvorfor skulle man gøre det, når det havde været en dårlig forretning i årevis at vælge fast rente, og ekspert-fortalerne for fast rente åbenlyst ikke aner, hvor renten skal hen?

Situationen i dag

Vi kan fortsat kun drømme om statsgaranteret afkast på 10% eller mere, som man kunne få i 1980’erne. Men mindre kan nok også gøre det. Alligevel vil jeg blive overrasket, hvis højere renter medfører et større skift fra aktier til obligationer.

Ud over den psykologiske forklaring ovenfor – at man ikke vil have obligationer, fordi de har givet kedelige afkast over de seneste år – så er de fleste investorer utålmodige og risikosøgende. Vi elsker tanken om høje afkast på kort tid. Ellers ville vi aldrig kaste os over enkeltaktier, kryptovaluta, gearing osv.

I år er aktier allerede op med 5 procent. Hvem gider vente et helt år på at få det i rente på sine obligationer, når obligationerne altid kan få triste kurshug ved rentestigninger?

Det er godt for investorer, at de sikreste investeringer nu giver et par procent i afkast, og vi er sluppet af med negative renter. Men en større rotation mod obligationer af den grund forventer jeg ikke.

Ja, det er lettere at se bagud end fremad og det på trods af, at øjnene sidder på det vi betragter som forsiden af hovedet.