Download E-BOG

Download E-BOGKan aktive investeringsforeninger med danske aktier følge med markedet? Svaret er nej. Det kunne læserne af Berlingske konstatere tidligere på måneden: Kun én ud af 27 fonde har slået sit sammenligningsindeks i år, se artiklen her. Forbrugerrådet og CBS-professor kritiserede de aktive foreninger for at være for dyre og ikke til kundernes bedste. Bankerne forsvarede sig med, at de tror på deres aktieteams, og at de altid anbefaler, hvad der er bedst for kunderne. Med andre ord den sædvanlige tirade.

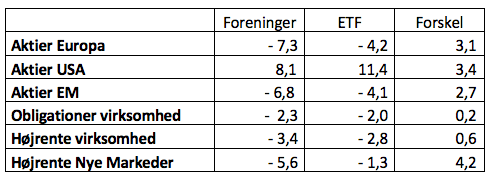

ETF’er mod investeringsforeninger: 6-0

Hvordan ser det ud, når vi sammenligner resultater på andre markeder i samme periode? Svaret findes i de seneste data fra Finansdanmark, der offentliggør foreningernes månedlige afkast. Sammenlignet med de ETF’er vi benytter, dvs indeksfonde med lave omkostninger, falder det således ud:

Tabel 1: Afkast i procent de seneste 12 måneder pr. 30/11-18.

Absolut ikke en spændende periode at være investor i. Men bemærk kolonnen længst til højre, der viser hvor langt ETF’erne er foran investeringsforeningerne. Der vil være variationer fra år til år og fra marked til marked, men tendensen er klar: ETF’er ligger flere procentpoint foran de aktive, dansk forvaltede foreninger.

Desuden kan vi aflive myten om, at aktive porteføljeforvaltere beskytter investorer i perioder med faldende markeder.

Derfor vinder ETF’erne

Markedsafkastet er attraktivt over en årrække, og ETF’erne leverer netop det. Målt over de seneste fem år har det årlige afkast været 6,21%, når vi ser på samtlige indeksfonde i porteføljerne. Markedsafkastet fra selvsamme markeder har været 6,27% p.a. Altså en forskel på 0,06%, eller sølle en hundrededel af markedsafkastet i efterslæb.

Det er i det lys, at forskellen i tabellen ovenfor skal ses: Når de aktive foreninger i runde tal halter 2%-point efter markedet om året, så efterlader de op imod halvdelen af det forventede afkast på omkostningsperronen. Markedsudsving må ikke få os til at glemme, at to procentpoint årligt er et enormt tal for langsigtede investorer.

Porteføljetilpasninger når båden gynger

Store markedsbevægelser giver anledning til hyppigere justeringer i forbindelse med risikostyring og rebalancering. Eksempler fra i år er: (*)

- USA højrenteobligationer: Køb i 1. kvartal, salg af 4. kvartal

- Nye markeder aktier: Salg i 1. kvartal, køb i 4. kvartal

- USA small cap aktier: Salg i 3. kvartal, køb i 4. kvartal

- Nye markeder obligationer: Køb i 2. og 3. kvartal

Fælles for dispositionerne er salg efter stigninger og køb efter fald, relativt set. Tag USA højrenteobligationer, årets topscorer, der havde et rædselsår i 2017 efter store fald i dollarkursen. Vi høstede overskuddet i december og købte op i aktier, der har fået store hug i 4. kvartal – som USA small cap aktier: Her skar vi toppen af gevinsten i september efter en stigning på 15% siden årets start, hvorefter den dykkede med 20%, og vi købte op i fonden igen.

Det er usædvanligt med korte perioder mellem køb og salg af samme papirer. Men når markederne zigger og zagger markant, så skrues frekvensen op. Rebalancering er en løbende proces.

De nævnte tilpasninger i porteføljerne i årets løb bør alene ses som en del af den løbende risikostyring, og værdien bør alene vurderes over en årrække. Rebalancering er vores måde at sikre, at vi hverken bliver for bange eller for jubeloptimistiske, når den indre hulemand bombarderes med alt fra økonomiske nøgletal til præsidentielle tweets.

Afkastforventninger

Efter aktiedyk i årets afslutning er det let at ryste på hånden. Ja, det kan falde yderligere, og ja, vi tager risiko som investor.

Når det er sagt, så er aktier på europæiske og nye markeder nu væsentlig lavere prissat end deres historiske gennemsnit set i forhold til indtjeningen i virksomhederne. Derfor er det naturligt at justere de langsigtede afkastforventninger op. Det samme er tilfældet for obligationer, hvor den effektive rente i porteføljerne nærmer sig 3,5% p.a.

Med fortsat lav inflation er der attraktive realafkast i udsigt i de kommende år!

Jesper

(*) De løbende rebalanceringer afhænger af indskud/udtræk, udbytter, skattemiljø, osv, så ovenstående gælder for nogle men ikke alle depoter.

Super godt og relevant indlæg!! /Casper

Det link du henviser til fra Berlinske , vikrker -så vidt jeg kan se- kun hvis man har abb. på Berlinske

Hej Jørgen,

Du har ret, beklager at der ikke er en frit tilgængelig version af artiklen online.

Hej Gutter,

Når nu rebalancering viser sig at være et ret konsistent godt bud, kunne det så være en strategi at rebalancere inden for sektorer? (fx. sector performance index inden for s&p). Når man ser på sektor performance ser de ud til at være temmeligt afkoblede, og dermed burde de imødekomme kriterierne for gevinst i gravitationelle kaossystemer.

Hej Anders,

Godt tænkt! Med en portefølje af 10 fonde, der repræsenterer forskellige dele af markedet, høster man dog stort set hele gevinsten. Findeler man systemet yderligere med f.eks. sektoropdeling, som du foreslår, opnår man en ubetydelig effekt (loven om “diminishing return”), da det også medfører øgede handelsomkostninger. Mere tekniske studier viser, at 10-12 fonde er optimalt med rebalancering for øje i praksis.

Det er usædvanligt at se så store udsving inden for 12 måneder, som vi har set i 2018. Det typiske er, at man må vente flere år på at udsvingene udfolder sig, og hvor man køber op i markeder, der fortsat halter. Hvilket er årsagen til, at rebalancering forkastes af investorer, der vil se resultater her og nu.

Hej Jesper,

Det er lige i øjet den artikel du har skrevet i dag?

Jeg vil lige benytte lejligheden til at ønske dig og dine et godt og lykkebringende nytår

Jan

Hej Jan,

Tak og i lige måde!