Download E-BOG

Download E-BOGFra den 1. juli 2017 bliver det forbudt for banker og formueforvaltere at modtage provision, når dine penge investeres via en såkaldt formueplejeaftale, fx en private banking aftale.

Hidtil har bankerne og nogle forvaltere fået provision fra de investeringsforeninger, de investerer kundernes penge i. Danske Invest har betalt til Danske Bank, Nordea Invest til Nordea, og så videre. Regningen betales af kunderne i form af et mindre afkast fra investeringsforeningerne – provisionen er gået fra afkastet.

Jeg troede, at bankerne efter de nye regler nu endelig ville tilbyde kunderne billig formueforvaltning og omlægge kundernes investeringer fra dyre til billige fonde. Indrømmet – det var naivt! Ja, ingen banker har mig bekendt med en pressemeddelelse advaret deres aktionærer om lavere indtjening. Så trods et provisionsforbud må vi overordnet konkludere, at det nok stadig koster det samme.

Hvad sker der rent praktisk?

For Assure Fondsmæglerselskabs kunder er der ingen konsekvens, da vi ikke modtager provision. I bankerne er der dog en større ændring på vej. Rent praktisk lægger banken kundernes penge om i nye investeringsforeninger, hvor banken ikke længere modtager provision fra foreningerne. I stedet opkræver banken nu et gebyr direkte fra kundens konto. Der er naturligvis stadig omkostninger inde i investeringsforeningerne, som bliver trukket fra afkastet.

Pudsigt ikke? At du som investor skal have nye fonde, fordi banken ikke længere må modtage provision. Giver det ikke mere mening, at du skal have nye fonde, fordi de nye fonde er bedre for dig?

Men nu kommer du i det mindste til at se en del af de omkostninger, der før var skjult. Her er dog et aber dabei. Jyske Bank fortsætter med en ny konstruktion, hvor omkostningerne bliver sværere at trevle op. Det kan du læse mere om i denne artikel fra Børsen – klik her.

Vi står i Assure Fondsmæglerselskab tilbage en smule måbende. Her kommer der nye regler, der har til hensigt at skabe bedre betingelser for investorer. Og branchen formår så at sno sig udenom, og endda gøre det en anelse dyrere for kunderne? I USA er andelen af pengene i indeksfonde nu oppe på næsten 40 procent, og selv med nye regler står det stort set stadig i stampe i Danmark på få procent i indeksfonde. Vi er årtier bagud.

To forskellige ”fondsklasser”

De eksisterende danske investeringsforeninger (fonde) opdeles i to klasser. En med provision og en uden provision til forvalter. Dem uden provision er naturligvis billigere. Men dem kan du kun få adgang til, hvis du laver en aftale med en bank om, at de forvalter din formue, for fondene bliver unoterede (du kan ikke købe og sælge dem selv på fondsbørsen). Og så skal du naturligvis betale honorar ved siden af, så det bliver lige så dyrt, som hvis du køber fonde med provision. Du kan altså ikke sno dig udenom og købe billigere danske investeringsforeninger. Bankernes indtjening er hermed intakt efter provisionsforbuddet. Smart, ikke sandt?

Hjælp mig med at forstå, hvad det koster!

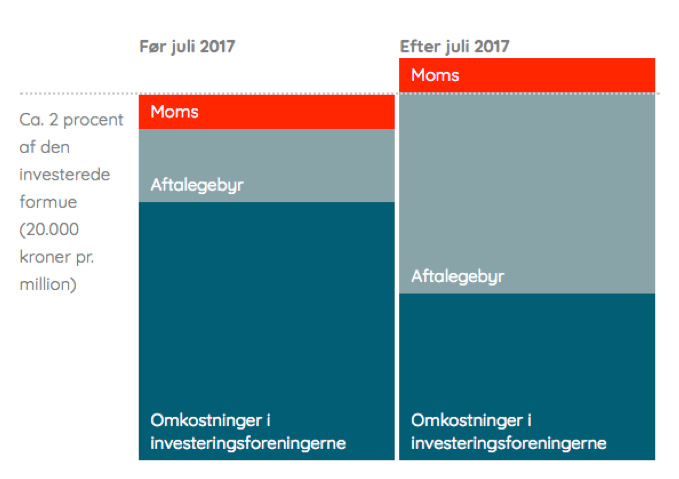

De samlede omkostninger i nogle banker lader til at stige, nu hvor provisionen erstattes af et gebyr, der trækkes på investors konto. Blandt andet på grund af moms. Men omkostningerne stiger også indirekte for aftaler i frie midler (almindelig opsparing), fordi gebyret ikke kan trækkes fra i skat, som provisionen kan.

Eksempel: Udgør provisionen i dag 0,5 procent – 5.000 kroner pr. million investeret – vil der groft sagt i stedet blive trukket 5.000 kroner på din konto.

Figuren viser et eksempel på, hvordan nogle af omkostningerne går fra at være skjult til at være synlige. De synlige omkostninger er Aftalegebyret og momsen – de grå og røde dele af søjlerne.

Har du spørgsmål omkring provisionsforbuddet og dets betydninger for dig, er du naturligvis velkommen til at kontakte os.

Venlig hilsen

Rune Wagenitz Sørensen

Interessant artikel, men med nedslående læsning. Har I undersøgt Danske Banks nye June investeringsportal. Det er et sjovt koncept, hvor “alle” kan begynde investering, men giver det økonomisk mening sammenholdt med ovenstående artikel.

Hej Christian

Tak for dit spørgsmål. På den positive side glæder det os, at ETF’er er ved at vinde frem som anerkendt investeringsprodukt i Danmark. Også at der er kommet en digital løsning, for det er med til at fjerne eventuelle skeptiske tanker hos dem, der bruger eller overvejer at bruge digitale investeringsløsninger. At en stor spiller som Danske Bank laver June, er med til at flytte grænser, og det kan jeg rigtig godt lide.

Vi har kigget lidt nærmere på June – også i prospektet, hvor nogle af de interessante og vigtige informationer findes. Det er aktiv investering, hvor man har brugt passive produkter. Altså fonde med fonde i maven. Man kunne så at sige ligeså vel bruge enkelte aktier og obligationer, som kan siges at være passive, INDTIL man begynder at handle med dem. Så vi stiller os kritiske overfor om de 0,8 % i omkostningsniveau holder. June fondene er nemlig noteret i Luxembourg, og her er der efter vores erfaring ikke så meget åbenhed omkring fonde som i Danmark. Vi har ledt man kan fx ikke finde omsætningshastigheden – altså hvor meget handler Danske Bank med ETF’er inde i Junes fonde? I forhold til omkostninger bliver det en “koksgrå” boks med andre ord. Omfanget af handler i Junes fonde er meget afgørende for de omkostninger, som IKKE fremgår af ÅOP. Men enig, alle kan være med op til loftet på 300.000 kroner. Og man må håbe på, at det også kan bruges til pensionsdepoter en gang i fremtiden, da beskatningen af investors afkast i frie midler (lager- og kapitalafkastbeskatning) ikke altid gør June til det optimale valg.